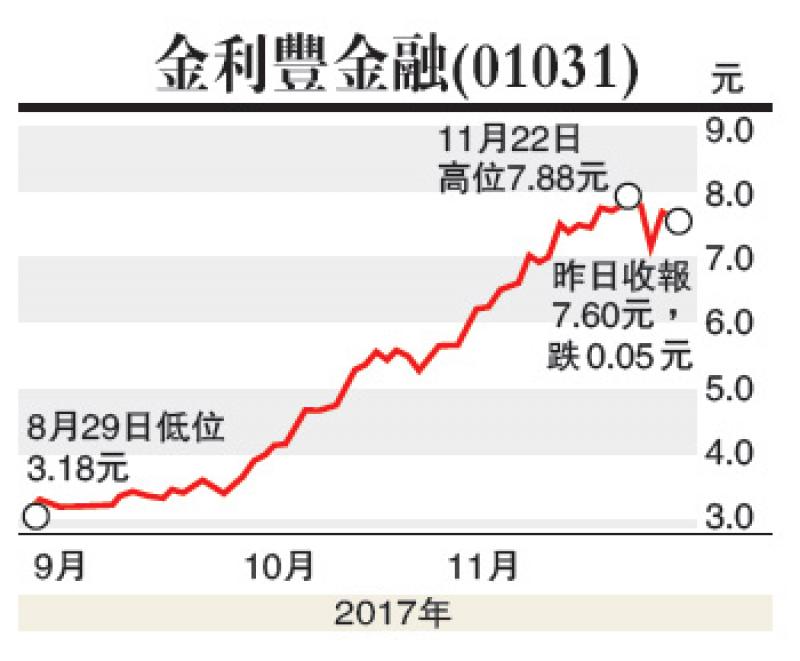

曾幾何時,因北水南來,不少華資證券行成為他們的併購對象,本地行勢似沒落,慶幸金利豐(01031)依然屹立龍頭地位,其市值更突破千億元。由於港股交投仍旺,加上公司近年積極拓展內地市場,相信其估值仍會被調高,股價高處未算高。

截至2017年9月底止上半年,金利豐未經審核營業額約為16.16億元,按年增加約17%。期內,公司擁有人應佔未經審核純利約為9.09億元,增加約22%,每股基本盈利5.23港仙。有關增加主要由於保證金及首次公開發售(IPO)融資業務之收入增加。

上半年度,集團於證券經紀、包銷及配售分類錄得收益約1.5億元,按年增加約27%,佔集團金融服務分類收益約12%,較去年同期多1個百分點。集團於保證金及IPO融資方面繼續表現出色,收益約為10.85億元,增加約18%,但佔集團金融服務分類收益約84%,按年少三個百分點。

集團於其他金融服務主要包括企業財務顧問服務、期貨經紀及資產管理之收益約5850萬元,增幅約為219%,佔集團金融服務分類收益增加1倍至約4%。

至於酒店業務收益約為9633萬,增長約11%。博彩收益(包括博彩收益以及賭場內之食品及飲料銷售)微跌至約為2.26億元。

不過,金利豐未來的發展明顯以金融作為主力,而隨着「一帶一路」建設及粵港澳大灣區進一步發展,相信公司能抓緊未來商機,未來可能引入相關國家的企業來港上市,開闢另一條新財路,不妨趁股價調整時吸納。