一個錯誤的投資決定,如經營有道,仍可修正為搵錢門路。以建溢(00638)為例,當年買了一家有待清盤的摩打公司,結果受累多年,但機緣巧合讓集團進軍房產業,更可望成為未來主要收益。

其實建溢早於1995年起就以標準摩打的品牌營運直流電摩打部門,產品可廣泛應用於汽車、精密儀器及玩具業。至2008年集團想着做大做強,收購新生實業這家主要從事製造及買賣電動微型摩打的待清盤企業,但這決定就令集團一度轉盈為虧。

然而,在收購以後,公司經過重整,並把廠房由東莞搬往貴州省獨山縣,更令集團與當地政府打好關係,同時買入不少平價地皮,從而發展成如今的「劍橋皇家」低密度住宅項目。

該項目共有228個低密度單位,首期116個單位已獲批預售許可證,料銷售收益可於明年反映在業績中。

集團在市內還有另一個項目「蒙蘇里」正在規劃興建,涉及18幢高層住宅,樓高26至32層不等,目前正進行地基建設,料最快兩年後落成。這兩個低成本及高回報的地產項目,肯定可成為集團未來兩至三年的穩定收入。

至於本業,即電子產品業務,基於集團朝着機械人與人工智能(AI)、物聯網應用、高科技玩具,以及小型家電產品等方向發展,令有關業務不致被市場淘汰之餘,毛利率更有改善。

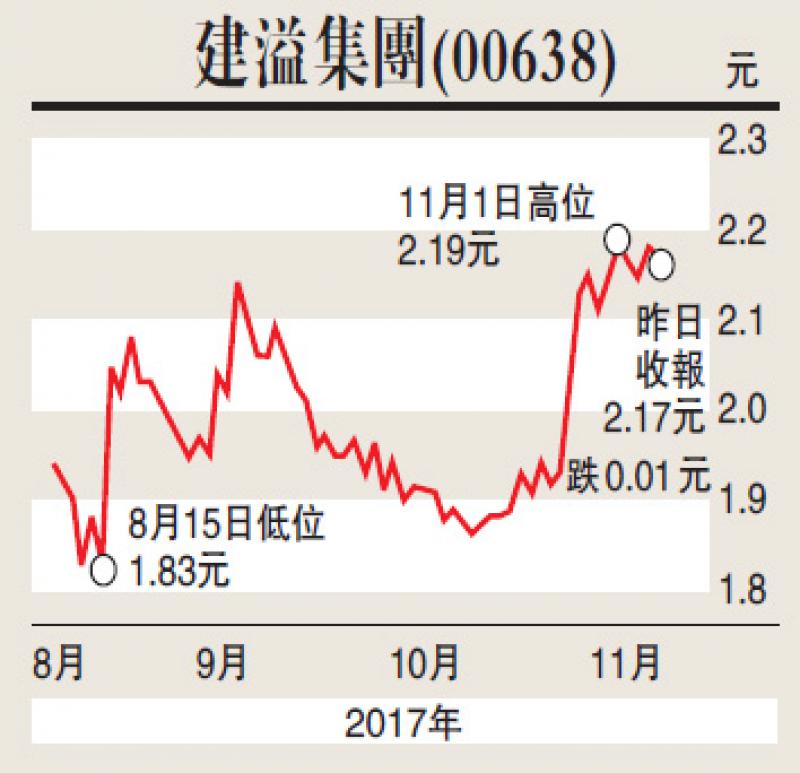

以集團截至今年三月底止年度業績看,毛利率就由上年度的12.4%增至14.9%,相信加上地產業踏入收成期,整體毛利率會更高。至於股價在上月底已蠢動,短線有望挑戰今年七月高位2.41元。