恒生指數過去一周反覆走高,全星期於27639至28128點水平反覆上落,累升105點,日均成交額增至1043.2億。昨日恒指未能企穩兩萬八關口,業績期結束,市場焦點重回外圍市場,預料恒指短期維持於28000點水平整固。

下周焦點為周四歐洲央行議息,市場關注歐央行會否公布收水計劃,而內地則會公布八月份貿易數據。美國通脹持續低於2%目標,市場對加息預期降溫,本月中旬聯儲局將舉行議息會議,預料將公布開始縮表,留意外圍市場反應。由於企業業績普遍不俗,加上內地經濟改善,料可支持港股維持於高位整固,料本周恒指主要在28000水平上落。

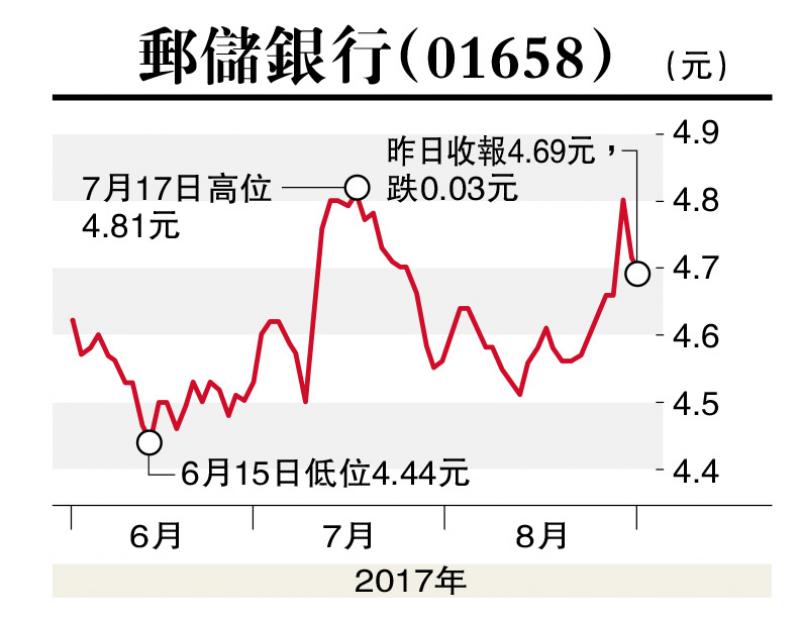

是次建議股份為郵儲銀行(01658)。

郵儲銀行是中國領先的大型零售銀行,目前有近4萬個網點,其中71%分布在縣域及農村地區,故其主要市場定位為服務「三農」市場,中小企貸款及服務社區。

集團中期業績表現不俗,截至六月底止中期業績,營業收入按年增加13.6%達1059.7億人民幣,當中淨利息收入增7.2%至875.14億元;淨利息收益率和淨利差分別為2.31%和2.38%,與上年同期相比分別提高1個基點和四個基點;手續費及佣金淨收入增19.9%至70.33億元。

至於不良貸款率較去年底下跌五個點子至0.82%,低於其他大型銀行,撥備覆蓋率增近17個百分點至288.65%,資本充足率亦普遍上升,其中核心一級資本充足率升至8.72%,整體資產資素良好。

郵儲銀行個人客戶數量繼續保持穩步增長勢頭,截至六月底,個人客戶人數達5.39億戶。而貸款規模約33404.5億元,較去年底增長11%,其中個人貸款在上半年增長13.3%至1792.04億元。

來自製造業貸款同比大增23.7%至2250億;而交通運輸、倉儲和郵政業繼續佔最大比重,規模約3343.5億元。

此外,集團已通過發行A股上市計劃,初步建議發行不多於51.72億股A股,有助擴闊集團的集資管道,以及提高估值。

(筆者為證監會持牌人士及並未持有上述股份)