手機零件股今年走勢凌厲,其中,舜宇光學科技(02382)上半年業績優異,營業額上升69.8%,而股東應佔溢利增長1.5倍。主要受惠於智能手機相關業務及車載成像領域的快速發展,收入及毛利率皆錄得明顯增長。

在手機鏡頭方面,出貨量較去年同期增長81.2%,產品結構也得以優化,其中千萬像素以上產品的出貨量佔比由去年同期的約17.1%上升至42.9%。高規格及領先市場的產品才能引起消費者注意,集團已開發多款應用於新興領域的產品,如應用於VR/AR、生物色別、運動追蹤、3D等領域的鏡片和鏡頭,所以集團積極創新的策略能保持市場佔有率。集團的其中客戶三星電子於上星期發布新智能手機Galaxy Note 8,為三星首款雙鏡頭手機,達到1200萬像素,將於九月發售,料可為集團帶來可觀的訂單數目。

至於車載鏡頭方面,出貨量較去年同期增長44.3%,亦繼續保持全球第一。車載鏡頭作為車載成像系統及智能駕駛輔助系統(ADAS)的重要零部件,其全球市場發展勢頭迅猛,而駕駛人士追求路面視野更廣闊、更細緻,接近零死角點,所以預計汽車鏡頭需求持續增長。而汽車業務在集團營收中的佔比接近10%,料成為集團未來業績增長的主要動力。

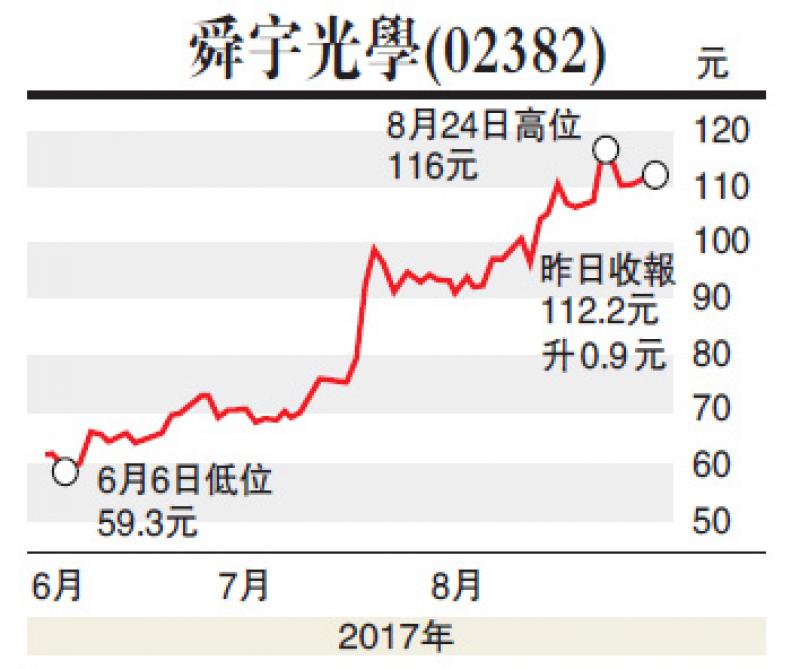

所以智能手機相關業務及車載成像領域仍有較大發展空間,另外截至上半年,集團擁有482項已獲授專利及679項待批核的專利,可保持集團業務優勢。故建議109.5元買入,目標價125元。

(筆者為持牌人士,並沒持有上述股份)