據中國鐵路總公司統計資料顯示,上半年國家鐵路固定資產投資達2968億元(人民幣,下同),同比增長1.4%。隨着近期多批新項目陸續開工建設,下半年鐵路投資有望再創新高,相關股份料可受惠。本周筆者推介中車時代電氣(03898),因其可持續受惠國家鐵路投資增長,且多項業務增長勢頭良好,值得留意。

多項業務增長佳

集團主要從事開發、製造及銷售車載電氣系統及電氣元件,並為中國鐵路車載電氣系統供應商及集成商。按照中國會計準則,截至2017年6月底止中期業績,集團收入按年下跌2.9%至65.16億元,毛利率上升1.4個百分點至39%,純利按年下跌12.4%至11.23億元。集團收入下跌主要受動車組產品收入下跌影響,而純利下降則受去年首季增值稅回撥基數較高所致。

除動車組產品外,集團其餘產品均錄得不俗增長,其中養路機械相關產品收入大增60.6%至13.95億元,為增速最快的產品,主要受惠JJC型接觸網檢修作業車的交付。其次為海工產品及其他產品,收入增長42.8%至7.94億元。多項業務增長理想,有助集團提升毛利率。

上半年集團動車交付較少,料下半年情況有望改變。據國家交通運輸部表示,今年上半年高鐵客運量增長近30%,顯示高鐵需求增長仍然強勁,三四季度將是鐵路項目密集批覆期,9月份或有新一輪投標,對集團有正面影響。此外,最早開始運營的動車組已陸續進入廠修階段,未來加密及維修替換的空間極大,有望帶動集團動車業務增長。

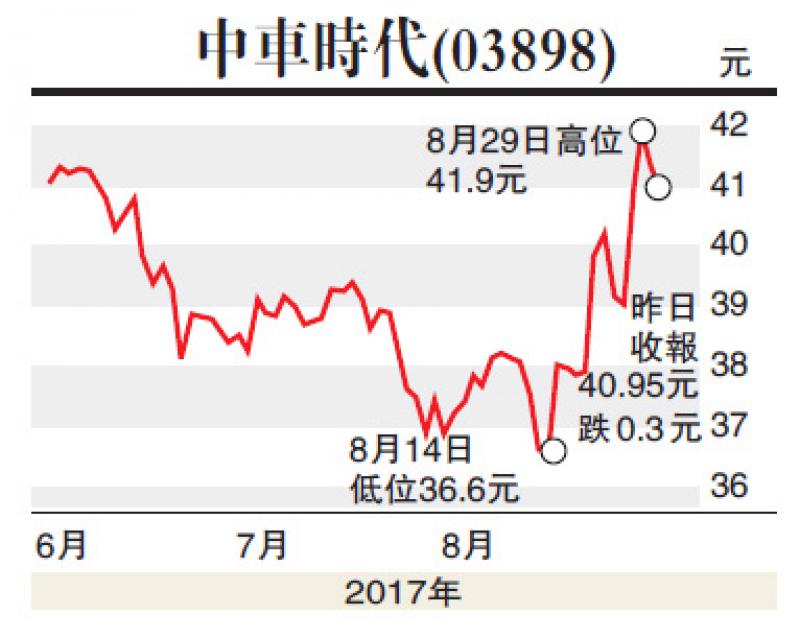

估值方面,以8月31日收市價40.95港元(下同)計,中車時代電氣市盈率和市帳率分別為14.8倍和2.47倍,與同業相比,估值並不算高。集團動車業務下半年有望改善,而且多項業務增長仍然強勁,盈利增長空間大,建議投資者在40.0元附近買入,目標價50.0元,止蝕位36.0元。(筆者為證監會持牌人士,並沒持有上述股份)