陝西西安市政府最新公布111個PPP項目,涵蓋市政、交通、環保、醫療、教育等領域,涉及總投資達2091億元(人民幣,下同)。事實上,西安目前正大興土木,建設全國最大地下綜合管廊,項目包含九條綜合管廊、十四條纜線管廊。工程項目多,西部水泥(02233)自然屬於受益股。

西部水泥早前出席德銀的活動時透露多項數據,筆者從中嘗試推算其下半年盈利狀況。第一點,西部水泥八月份產品含稅單價每噸290元,上半年均價為每噸280元,預計下半年會維持高位。

第二點,七月份每噸毛利63元,八月份會更高,而上半年為53元。第三點,全年銷售量會有3%至4%增幅。筆者翻查西部水泥去年年報,估算該公司今年下半年銷售量可能介乎957萬至975萬噸,相較今年上半年876萬噸,有介乎9.2%至11.3%增幅。

若按957萬至975萬噸銷量推算,噸毛利則以七月份63元為基準,西部水平下半年毛利介乎6.03億至6.14億元,相比今年上半年4.46億元毛利,增長35%至37%。西部水泥上半年每股盈利(EPS)0.04元,假如下半年淨利潤相較上半年增加三成,全年EPS就達到0.107元。

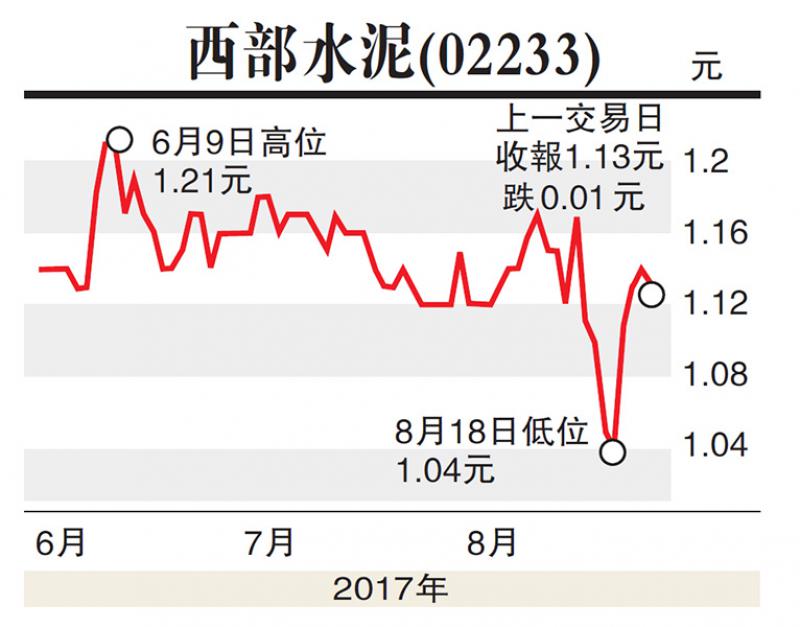

現時證券界普遍預期西部水泥今年全年EPS約0.084至0.086元,兌換為港幣約0.1元,以上周五報價1.13港元,預測市盈率11.3倍,表面看估值不錯,可是相比海螺水泥、華潤水泥(01313)預測市盈率9.9、8.3倍,作為三線水泥股的西部水泥估值顯然昂貴。假如以德銀對西部水泥今年EPS預測0.113元計算,該股現價預測市盈率約8.7倍,對比海螺水泥、華潤水泥的估值,仍然欠缺賣點,何況其派息政策並不明朗。筆者認為,西部水泥股價若跌穿1港元,才具有吸納價值。