恒指昨日曾升至27878點,突破月初高位,創逾兩年高位,中資金融股顯著造好。外圍市場聚焦於Jackson Hole全球央行年會,觀望聯儲局主席耶倫及歐洲央行行長德拉吉將發表的演說,料於通脹上升緩慢的議題上會加重着墨。此外,下周內銀股及內房股陸續公布業績,如建行(00939)及工行(01398)均於30日放榜,料相關股份繼續成為北水追捧的對象,有利市場維持較高成交水平,料恒指下周可上試28000水平之上。

恒指料可上試28000

內地去產能政策持續推進,部分行業已見成效,相關產品價格走出低潮,當中煤炭行情顯著改善,煤企業績自去年下半年逐步回穩,今年上半年盈利增長進一步提速,煤企龍頭神華(01088)業績預告指上半年盈利大幅上升143%至108.27億人民幣,實現煤炭銷售量及平均銷售價格均錄得按年增長。

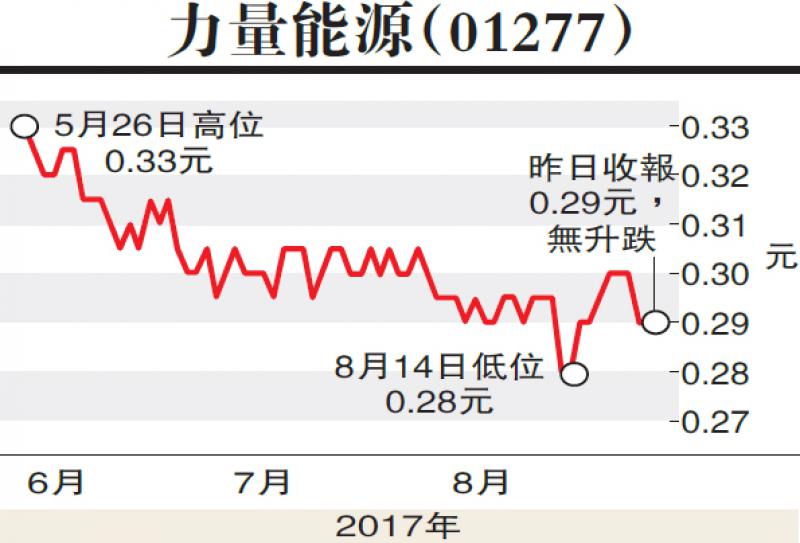

事實上,今年上半年煤價維持於較高水平,環渤海5000大卡動力煤的平均價格保持穩定,介乎每噸約人民幣500至550元(包括增值稅)之間,對一眾煤企有利,近日公布業績的煤炭股力量能源(01277)為較少人認知的煤企。集團中期業績延續去年的強勢增長,截至6月底止,集團轉虧為盈,錄得盈利1.85億人民幣,去年同期則蝕4460萬。期內,營業額急增1.5倍至7.38億,商品煤銷售量及平均銷售價格分別增長49.5%及65.7%至1.54百萬噸及479元人民幣,亦可實現價量齊升。

集團為中國領先的煤炭企業,集開採、加工、鐵路運輸、港口倉儲及貿易於一體,一直能維持生產成本大幅低於同業的平均水平,故上半年毛利錄2.97億,毛利率更擴大33.9個百分點,達40.3%。其低成本及成熟的產業鏈優勢,助集團在現有的煤炭市場獲得充裕的現金流及利潤。展望下半年,踏入用電量的高峰期,煤炭需求將回暖,可支持集團全年業績繼續造好。

(筆者為證監會持牌人士及並未持有上述股份)