內地持續推進城鎮化發展,居民生活水平改善,惟大量生活垃圾湧現,「垃圾圍城」問題日趨嚴重。中央重視環保,大力支持垃圾焚燒發電行業,相關企業可持續受惠。本周筆者推介粵豐環保(01381),因其為廣東省最大的民營垃圾焚燒發電企業,可持續受惠垃圾發電需求增長,發展前景佳,值得留意。

手頭項目多增長空間大

集團主要於國內營運與管理垃圾焚燒發電廠,截至2016年12月底全年業績,集團收入按年上升39.6%至16.54億元,毛利率下跌1.5個百分點至35.6%,純利按年上升47.1%至4億元,表現理想。早前集團發出盈喜,料截至今年6月底止中期純利按年增長不少於40%,主要由於額外建設中的項目收入增加所致。

去年底集團共有12個垃圾焚燒發電項目(包含管理協議項目),營運中的每日城市生活垃圾處理能力從前年5400噸上升至7600噸,而已簽訂、公布及管理中的每日城市生活垃圾處理能力增加5940噸至18340噸。今年3月集團獲廣東信宜市授予垃圾焚燒發電廠的建設─經營─移交(BOT)特許經營權,總處理能力將進一步增加至19090噸。

國家發改委發布的「十三五」城鎮生活垃圾處理相關規劃提出,至2020年全國城鎮生活垃圾處理焚燒目標佔比從2015年31%提升至54%,尤其是廣東省(不包括深圳)日垃圾焚燒發電處理量更由每日18400噸大幅增至73000噸,垃圾焚燒發電市場增長潛力巨大。除廣東省外,集團垃圾發電業務亦涵蓋廣西及貴州省,未來將擴展至華中、華北、西北等地區,增長前景可憧憬。

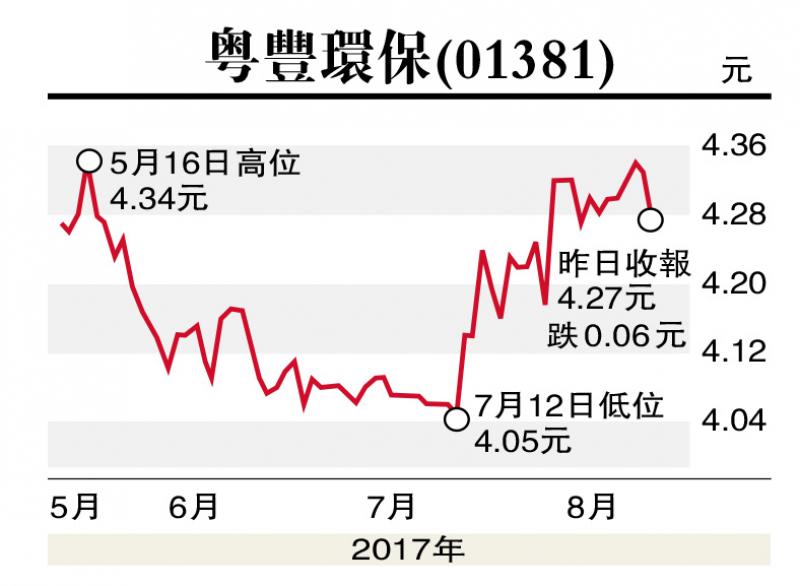

估值方面,以8月10日收市價4.27元計,粵豐環保市盈率和市帳率分別為21.57倍和3.19倍,考慮到強勁增長趨勢,估值不算貴。集團擁豐富項目儲備,可持續受惠垃圾發電增長,盈利前景吸引,建議投資者在4.2元附近買入,目標價5.5元,止蝕位3.6元。

(筆者為證監會持牌人士,並沒持有上述股份)