七月份統計數字顯示,在整體市場投資氣氛轉趨熾熱下,恒生綜合大型股指數全月錄得6.5%的升幅,表現較中型股及小型股指數突出,反映出市場在此輪升浪當中對大型股的投資偏好。港股藍籌業績期在上周正式展開,季績初步符合預期,投資市場有望陸續上調企業的全年盈利預測,利好後續股價表現。

其中,友邦保險(01299)的中期業績再度配合市場的進取預期,除新業務價值再創新高外,利潤率亦進一步提升。內地業務去年擴張代理團隊對銷售貢獻的後延性開始展現,期內的新業務價值錄得65%的增幅,較去年全年54%的增長加快,且高達91.7%的利潤率明顯較其他市場為高。作為期內業務增速最快的地區,料集團未來數年將持續在該壽險滲透率偏低的市場加強投放,並把握當地業務的高利潤率以維持盈利能力。

此外,集團遞增派息的高執行性和期望管理,增添長線投資的穩定性。友邦的中期股息按年增加17%,維持自2011年起的漸進式派息趨勢。雖然集團的自由盈餘已累積至110億美元的高水平,然而新任管理層銳意保持漸進及可持續的派息政策,為投資者作出適當的期望管理。一方面可保留足夠的流動資金以投放於任何有助業務提升的發展;另外,平穩的盈利及派息增長可引導市場作出穩定的估值提升預測,對長線機構投資者而言,在業務層面以外提供額外的穩定性。

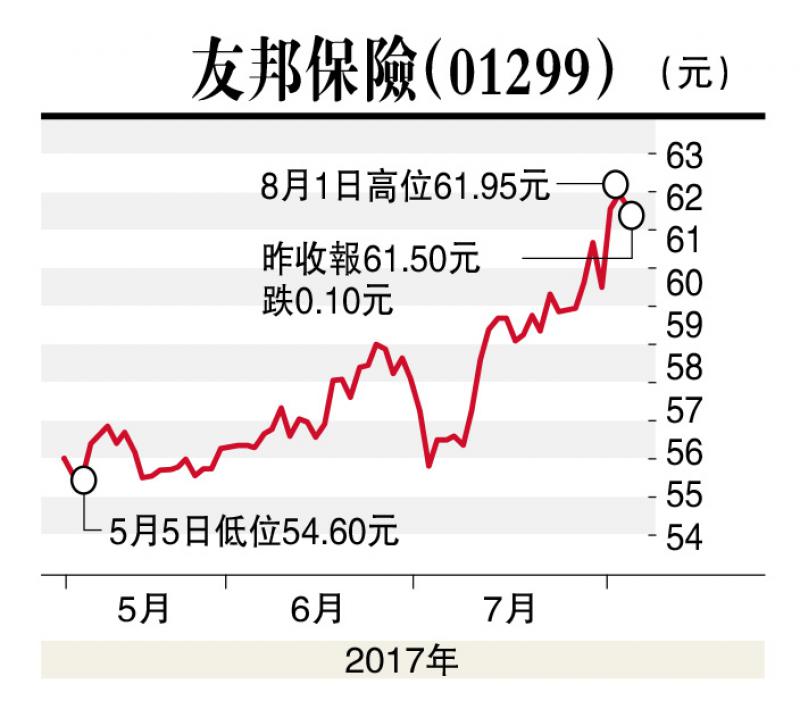

友邦於業績公布後的數天持續出現港股通資金淨流出,惟股價仍較績前有所進漲,反映出市場對業績的解讀尚算正面。故建議投資者可趁股價回調作中線吸納,目標價68元。

(本人為持牌人士,並沒持有上述股份)