國家統計局近期公布了上半年經濟數據,到底經濟現狀怎樣,未來趨勢如何,我們的分析如下:

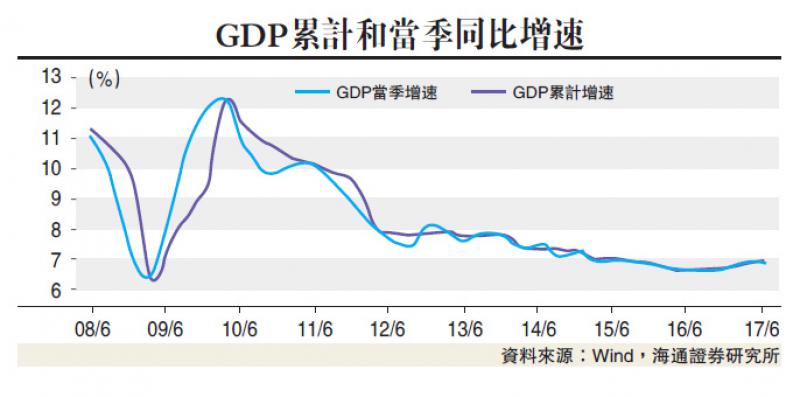

工業投資穩定經濟。二季度GDP增速穩定在6.9%的一年高位:從需求看,投資貢獻上升,出口基本持平,而消費貢獻回落;從產業看,第一產業貢獻率持平,第二產業微升,第三產業微降。綜合來看,二季度經濟的穩定主要歸功於投資和工業生產。

工業回升力度存疑。二季度工業增速的回升主要體現在6月份,單月工業增速跳升至7.6%。但從主要工業品產量增速看,並未全面回升,而是漲跌互現的走勢,例如6月份發電增速5.2%僅比上一月的5%小幅上升,這與3月份極其類似,意味着6月工業增速反彈力度或被高估,7月份的工業增速也很可能與4月份一樣大幅回落。

投資增速緩中趨降。雖然從支出法(從最終使用的角度衡量核算期內產品和服務的最終去向)看,二季度投資是經濟穩定主力,但從投資名義增速看,二季度8.3%的增速比一季度小幅回落,只是在6月份增速明顯回升。展望未來,上半年財政超支意味着下半年基建投資受限,而地產銷售緩慢下滑預示着地產投資增速趨降,投資仍將呈現緩中趨降走勢。

地產需求面臨考驗。今年以來經濟保持穩定,好於此前的悲觀預期,一個重要原因在於地產產業鏈超預期。上半年地產銷售仍保持在16.1%的高增速,也使得地產投資和開工保持在10%左右增速。但按照「房子是用來住的,不是用來炒」的思路,一二線城市全面啟動限購限貸,今年以來地產銷售大幅下滑,而目前的地產銷售改善主要來自於三、四、五線城市,但這些區域缺乏人口流入,加之貨幣收緊房貸利率上升,因而下半年的地產銷售和投資仍將面臨考驗。

可選提振消費。雖然從支出法看二季度消費貢獻下降,但二季度各口徑的零售增速均好於一季度,意味着消費在二季度實際有所改善。其中食品服裝等必需消費增速下降,而家電、傢具、建材、汽車等耐用品增速多有回升。這意味着,消費改善背後也與地產銷售持續超預期有關,未來如果地產銷售下滑,消費增長的持續性也存疑。

短期內貨幣政策難寬鬆

基數效應來襲,下行風險未消。雖然二季度經濟短期穩定,6月份工業、投資消費增速數據全面反彈,但我們仍然認為下半年經濟存在下行壓力,主要有如下幾點原因:

庫存周期尾聲。在去年6月份時,PMI原材料庫存位於47的六年低點,而工業產成品增速位於-1.9%的歷史最低點,意味着庫存周期處於最底部,存在極大庫存回補動力。而今年6月分PMI原材料庫存已升至48.6高位,工業產成品增速已升至10%的高位,意味着企業庫存水平已升至高點,再回補空間有限,庫存周期位於尾聲。

通脹拐點已現。從二季度GDP平減指數看,已經從4.6%降至3.9%,標誌着通脹拐點已經出現。去年上半年鋼鐵、煤炭等行業去產能進度低於預期,而在下半年開始加速推進,引發了鋼價和煤價的暴漲。今年年初煤炭行業限產政策退出,年中地條鋼清查結束,鋼鐵煤炭去產能任務已經完成大半,意味未來漲價空間有限。

基數效應來襲。去年三季度發電量增速、主要工業品產量增速、鐵路貨運量增速等工業相關數據普遍跳升,源於去年居民大幅加槓桿,使得地產汽車銷量增速大幅上升。今年貨幣收緊,居民加槓桿受限,意味高基數下三季度經濟依然面臨考驗。筆者預測三季度GDP同比增速回落至6.6%。

貨幣政策難鬆。金融工作會議表示金融要服務於社會經濟發展,要推動經濟去槓桿,堅定執行穩健的貨幣政策,加強金融監管協調,主動防範化解金融風險。上半年GDP增速已達6.9%,遠超6.5%的全年目標,意味着下半年是釋放金融風險的重要窗口,短期內貨幣政策難再寬鬆,資產泡沫將受到抑制。