外圍經濟環境持續好轉,加息大時代經已來臨,美聯儲下周將再度舉行議息會議,市場對於本月加息的預期高達九成,可謂「箭在弦上」。而保險股作為最為穩健的加息受惠股之一,近期更是節節攀升。

瑞信唱好內地壽險股,稱中國十年期國債利率升至3.66厘,創兩年高位,加息周期將有利保險業尤其是純壽險公司表現。報告認為,上巿壽險公司錄得了強勁的新業務銷售增長,今年首季平均按年增長35%,產品組合改善亦有助利潤率提升,對行業今年新業務價值增長有信心,料按年上升20%至30%。

另外,MSCI明晟將於6月20日公布會否將A股納入新興市場指數,「A股入摩」亦成為本月的交易主題。高盛董事總經理劉勁津料今次「入摩」概率將達60%,令市場信心大大增強。

不過,美銀美林指出,新流入資金買入的A股僅是中資保險公司投資組合的2%,對內險股利好有限,反之若「入摩」失敗,內險股反而可能短期受壓。該行報告稱,中資保險股過去兩個多月跑贏上證綜合指數15%至30%,若MSCI今次仍未將A股納入指數,市場氣氛會轉為負面,特別是中國人壽(02628)及新華保險(01336)的啤打系數較高,分別為1.21及1.29,將更易受股市波動衝擊。

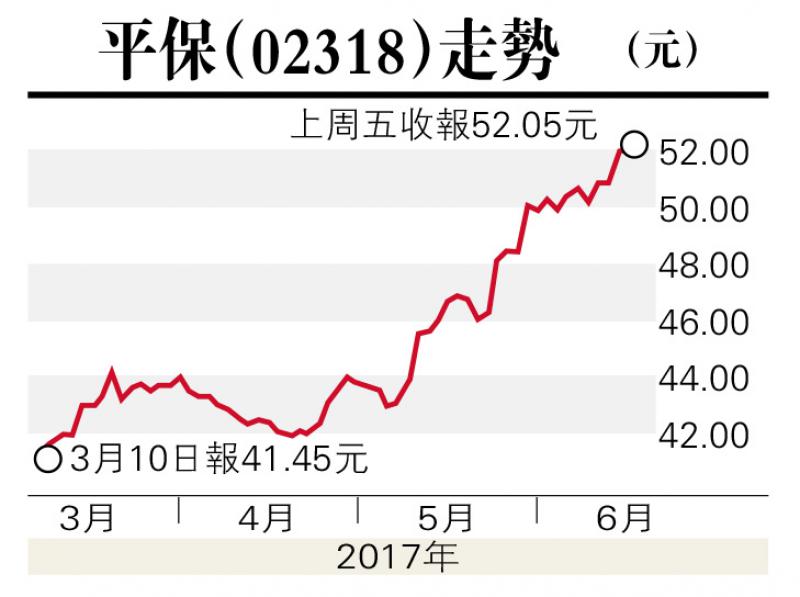

報告續指,撇除A股入摩因素,近期內地收緊年金及儲蓄保險產品,亦會對明年首季保險收入增長產生較大影響,不過代理質素好及產品多元化的公司仍可看高一線。儘管該行認為A股今年入摩的機會依然不大,但重申直至MSCI正式公布決定為止,仍維持中國平安(02318)及中國太保(02601)「買入」評級,目標價分別為56.9元及37.34元。