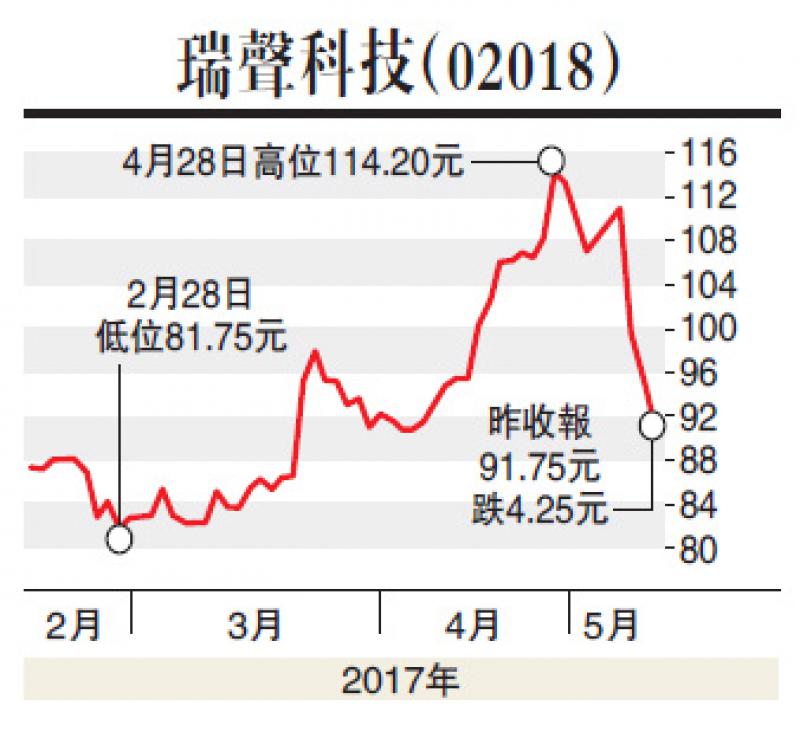

里昂發表報告表示,瑞聲科技(02018)因沽空報告而令股價下跌14%,而該行亦向投資者了解,普遍對公司的企業管治都感到合適,反而更擔心其快速向上的評價及估值問題,管理層亦極力否認沽空報告的問題,而該行決定下調對瑞聲評級,由「買入」降至「跑贏大市」,目標價從102.85元升至105.2元。

該行指,瑞聲首季表現符合預期,而管理層亦反駁沽空報告的內容,指Lian Tai是獨立公司,公司的高利潤表現是因其行業領導的表現,而且公司着重長遠的利潤多於短期利潤。

瑞聲管理層指出,今年更多電話採用立體聲、防水及迷你Hifi等,可令公司的產品均價再提升50%,而RF金屬外殼的規模亦逐漸增加,相信可有助公司利潤提升。

大摩睇中芯見11.5元

摩根士丹利報告指出,中芯國際(00981)預期次季收入按季跌3%至6%,低於該行原預測的8%季度增幅,主因內地智能手機需求放緩。根據集團指引,今年將難以達到早前制定的全年收入按年增長20%的目標,並將之削減至雙位數增長。

該行指,集團過去7年股本回報率僅3%,估計2018-19年股本回報率可擴張至10%-11%,對公司長遠增長前景樂觀,因受惠內地物聯網及汽車半導體產業需求的增長。

該行下調集團2017年每股盈測26%,反映收入下跌及營運成本上升,尤其28納米及14納米芯片研發成本增加,目標價由12.5元下調至11.5元,意味仍有23%上行空間,但基於集團定位良好,可捕捉內地半導體需求上升機會,維持「增持」評級,目標價至11.5元。