歷史不會簡單重複,但總是押着相似的韻腳。以史為鑒,可以知興替。當前的A股市場,與2012-2013年非常相似:利率已經處於上行周期中,而經濟開始衝高回落。但2012年智能手機應用剛剛普及,「互聯網+」紅利方興未艾;而現在,則看不到相應產業紅利的出現。因此不論是自上而下,還是自下而上選股,都顯得非常困難。在部分增長確定性高的龍頭股當中抱團取暖,成了大部分資金不得不做的選擇。

當前利率已經處於上行通道中,且未來大概率仍將高位震盪。從剛剛召開的美聯儲議息會議來看,耶倫的發言顯得相當鷹派,接下去6月份加息也不會特別意外。即使美國在今年只加兩次息,未來幾年將利率正常化也是美聯儲的不二選擇。從美國歷史無風險利率的高點來看,這一輪加息有可能在2020年達到高峰,美聯儲或將基準利率調高到2.5%左右。而從中國金融環境來看,金融去槓桿進行正當時。央行已在2月份上調了銀行間利率。雖然基準利率沒有變化,但是市場利率上行已經表現十分明顯:10年期國債利率已經在上周突破3.5%,達到近一年半來的高點;餘額寶上周五的年化收益率也高達3.99%,較去年的低點已經提升了70%,突破4%的整數位已經指日可待。與之類似的是,2012年10年期國債利率亦在高位徘徊,並在此後的2013年上升近40%。在國外加息、國內去槓桿的背景下,無風險利率易升難降,這將對股票估值構成壓制。

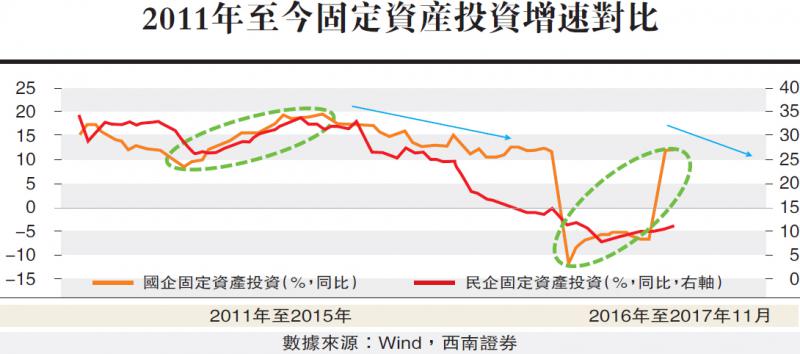

從經濟增長情況來看,本輪經濟小周期反彈有可能迎來尾聲。在沒有制度變革紅利或產業變革紅利的情況下,隨着人口老齡化的到來,經濟「L形」將成為常態。雖然從2016年三季度以來,包括固定資產投資、國內生產總值(GDP)增速等都出現了一定程度的回升,但這種回升主要是由兩方面因素驅動:其一是供給側去產能帶來的企業補庫存需求;其二是房地產去庫存帶來的經濟脈衝性上行。從前一個因素來看,補庫存周期一般持續一年,本輪補庫存周期從2016年6月份啟動,到當前時點已經接近尾聲。從後一個因素來看,當前泡沫化的房價,基本消除了新一輪房地產刺激的可能性。2012年的情況也是類似,雖然當年經濟出現反彈,但隨後在2013年開始持續回落。實際上,最新公布的財新採購經理人指數(PMI)已經出現了製造業與服務業的「雙下」:4月份財新服務業PMI為51.5,創十一個月最低;財新綜合PMI為51.2,亦低於預期。這預示着,未來幾個月的宏觀數據很有可能走弱。

企業盈利不容樂觀

在相似的宏觀背景下,企業的盈利增速卻更不樂觀。這使得自上而下選股與自下而上選股都會遭遇困境。存量資金只能夠在有限的白馬龍頭中抱團取暖。在2012年時,雖然市場指數全年呈現回落態勢,但相當多的個股體現出良好的成長性,主要體現在三個方面:其一,當時創業板的併購大潮剛剛展開,龍頭企業如藍色光標等憑藉着外延併購,取得了80%以上的年均利潤增速;其二是「互聯網+」剛剛興起,智能手機滲透率開始提升,通信、智能手機相關產業鏈個股也體現出良好的成長性;其三是一部分消費品企業業績增速穩定上升。而站在當前的時點,外延併購高潮已過,新產業的發展仍未明朗,只有一部分消費行業股票呈現出穩定增長。這使得自下而上的選股難度較2012年有所上升。

總體而言,今後一段時期的投資難度並不小。從投資策略上來看,有兩種方法或許成為過冬的對策:其一,是在增長確定性高的白馬龍頭上抱團取暖;其二,是降低倉位,靜待市場出清。從長期看,市場的回落也意味着泡沫的消解,這個過程雖然漫長,也終究會孕育出真正具有成長性的公司。只是其間,需要更多的耐心來等待。