六福(00590)較早前公布至3月底止第四季度數據,整體同店銷售按年增長2%,是連續12個季度下跌後首錄正增長。按地區劃分,內地同店銷售增長由上季的5%擴大至11%,港澳地區同店銷售由上季的下跌11%轉為增長1%,增長高於預期。

按產品劃分,黃金產品同店銷售跌幅由上季的10%收窄至1%,珠寶產品由上季下跌4%明顯反彈至增長11%,相信珠寶產品銷售復甦主要由於管理層積極改善產品組合所致,並預期此舉將令同店銷售復甦得以持續,且改善公司毛利。

由於數字是自過去12個季度以來表現最好,再加上香港旅遊業統計數據,相信集團同店銷售已見底回升,未來業績亦有望好轉。

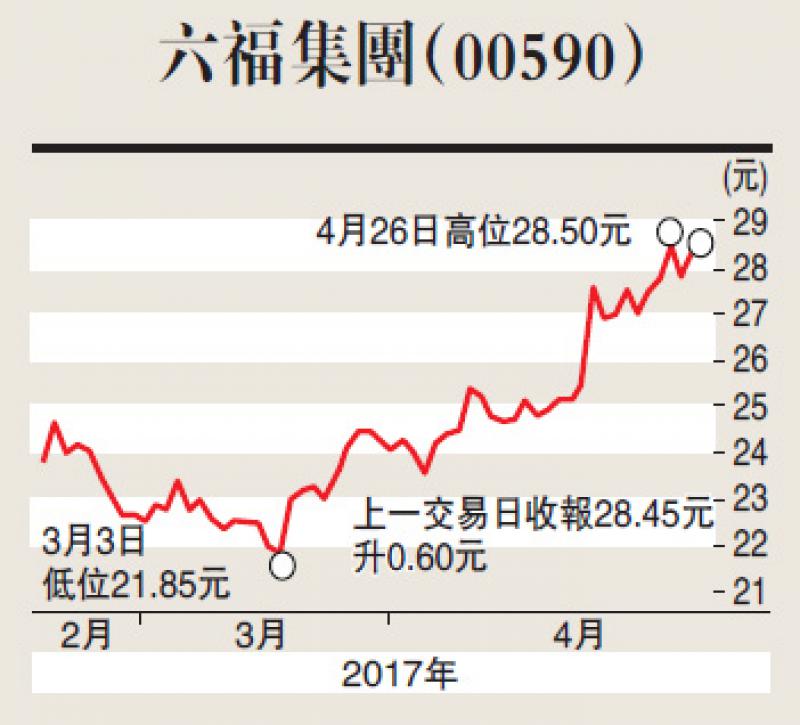

股價今年以來表現強勢,近日沿10天線向上發展,創出兩年新高,預期有進一步上升空間。可於現價買入,目標32元,跌破26.5元止蝕。

(筆者為證監會持牌人士,以及並未持有上述股份)