中金公司首席經濟學家 梁 紅

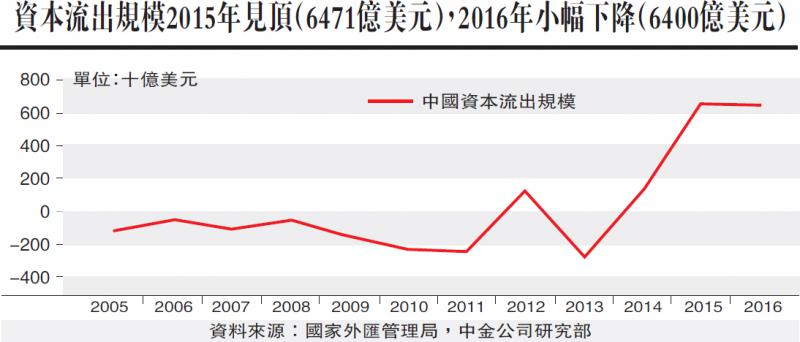

2016年,中國資本流出規模從前一年的6471億美元微降至6400億美元。資本外流的驅動因素,從2015年的非居民取出境內存款及境內企業償還外債,轉變為2016年的對外直接投資增加及境內居民增持境外資產。包括國際收支表中淨誤差與遺漏反映的「隱性」資本流出在內,資本流出規模於2015年見頂,2016年開始小幅下降(見配圖)。同時,去年四季度資本流出步伐開始放緩,主要由於直接投資從淨流出轉為淨流入。具體來看:

一)2016年直接投資項下流出比2015年大幅增加了1147億美元。2016年直接投資淨流出466億美元,而2015年為淨流入681億美元。分項看,與2015年相比,2016年對外直接投資總額增加428億美元,而外商直接投資流入總額減少719億美元。

二)其他投資項下的資本流出規模從2015年的4340億美元明顯下降至3035億美元。2016年非居民新增人民幣存款帶來淨流入102億美元,而2015年此項淨流出1226億美元。與此同時,外債償還帶來的「流出」也從2015年的1667億美元顯著下降至2016年的196億美元。值得注意的是,中國外幣外債餘額自去年二季度以來累計增加了1738億美元。

三)證券投資項下流出保持相對穩定。2016年證券投資流出微降43億美元至622億美元-2016年非居民對境內證券(主要是債券)投資增加345億美元,而境內居民對外證券投資增加302億美元。

四)2016年隱性資本流出保持高位,表現為淨誤差與遺漏項總計2227億美元,略高於2015年的2130億美元。

高頻數據顯示,今年一季度資本外流有望更明顯放緩,主要原因可能是外匯貸款進一步增加、直接投資流出減少以及出口商結匯上升。我們估計,今年一季度資本流出可能降到500億美元以下,遠低於去年四季度的1540億美元。估計值是根據外匯儲備變化、(基於我們測算的中國外儲幣種權重)估算的估值效應,以及外管局公布的貨物和服務貿易等數據計算得出。

人幣貶值預期淡化

具體來看,年初以來,外債繼續增加,而且貿易淨結匯與貿易順差之間的差額已明顯縮小,表明出口商結匯意願上升。此外,在收緊對外併購、直接投資等方面的外匯管理後,直接投資從去年四季度起轉為淨流入。

往前看,隨着人民幣貶值預期進一步淡化,2017年資本外流可能明顯放緩。

相應地,去年四季度開始實行的一些臨時性質的資本管制措施有望放寬或取消。當然,去年四季度以來的資本外流趨緩部分得益於資本管制收緊,尤其是對境內換匯的限制,以及針對對外直接投資或證券投資等外流的監管收緊。同時在監管趨嚴的背景下,出口商也可能加速匯回外匯收入。

然而,除了行政措施以外,受經濟復甦帶動,一些指標顯示近幾個月人民幣貶值預期下降,資本外流的主動意願有所緩和─其中一個佐證是境內外外匯貸款2017年均有增長。受益於去年下半年來國內投資收益明顯回升以及美元走勢相對穩定,我們預計2017年人民幣貶值預期將進一步緩解。因此,不排除去年實施的一些臨時性資本管制措施在近期放寬或取消。