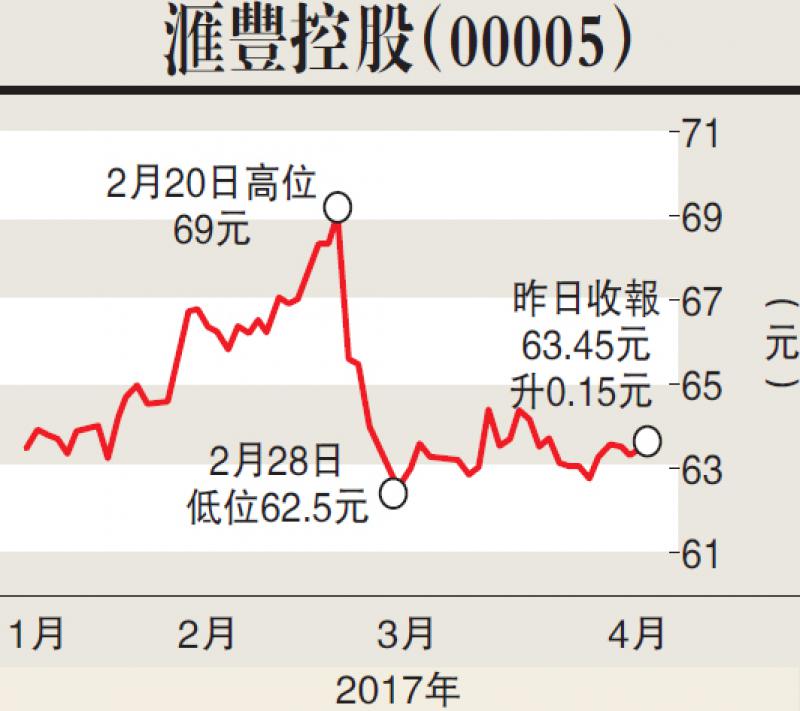

花旗調整滙控(00005)預測模型,基於預計分隔零售及投資銀行業務將為今明兩年帶來共12億美元之一次性開支、今明兩年將發30億美元一級資本債致可分派股息或減少,及英鎊貶值對其核心一級資本充足率之負面影響為30點子,即約減少22億美元。以上三個因素致該行下調滙控今明兩年盈測及派息預測2%,2019及2020年之派息預測下調更大幅度之4%至5%,以反映核心一級資本充足率下降之影響。

基於以上盈測下調及滙控已於2月23日除息,該行將滙控目標價自72.1元下調至69.8元,評級「買入」。

內銀上季純利勝預期

摩根士丹利發表報告,認為內銀股盈利好過預期,利潤增長穩定,大部分銀行有派息。受惠減稅及增加政府債券投資,銀行淨息差趨勢改善。雖然銀行對淨息差前景保守,但對信貸質素及需求感到樂觀。

報告指出,上季度內銀息差按季收窄3個基點,較第三季收窄8個點子有所放緩,部分銀行如建行(00939)、中行(03988)、農行(01288)、交行(03328)、招行(03968)、郵儲行(01658)的淨息差收窄,是由於加大了國債投資。雖然回報較低,但有稅務優惠及風險比重低,令股本回報率(ROE)有所提高。

內銀上季不良資產形成放慢,內銀管理層有信心今年的資產質素將趨平穩甚至有改善。四大行及招行亦提出,現時二級資本工具融資及優先股發行計劃足夠支持未來數年增長,減少市場對銀行融資的憂慮。該行相信四大行、郵儲行、招行及重農行(03618)今年有優勢。

華泰業務維持正面勢頭

美銀美林發表研究報告,指華泰證券(06886)全年業績符合同業水平。經營收入按年跌36%,主要因為經紀佣金收入、利息收入及投資收入等與證券市場相關業務疲弱。公司其他業務如投資銀行及資產管理,維持正面勢頭。資產管理手續費急促增長,令整體收入組合改善,佔比由前年的1%升至去年的6%。集團亦提高派息比率至57%,每股派息維持0.5元人民幣。H股目標價由19.5元下調8%至18元,評級「買入」。A股目標價下調6%至16元人民幣,由於市帳率達1.3倍,評級「跑輸大市」。