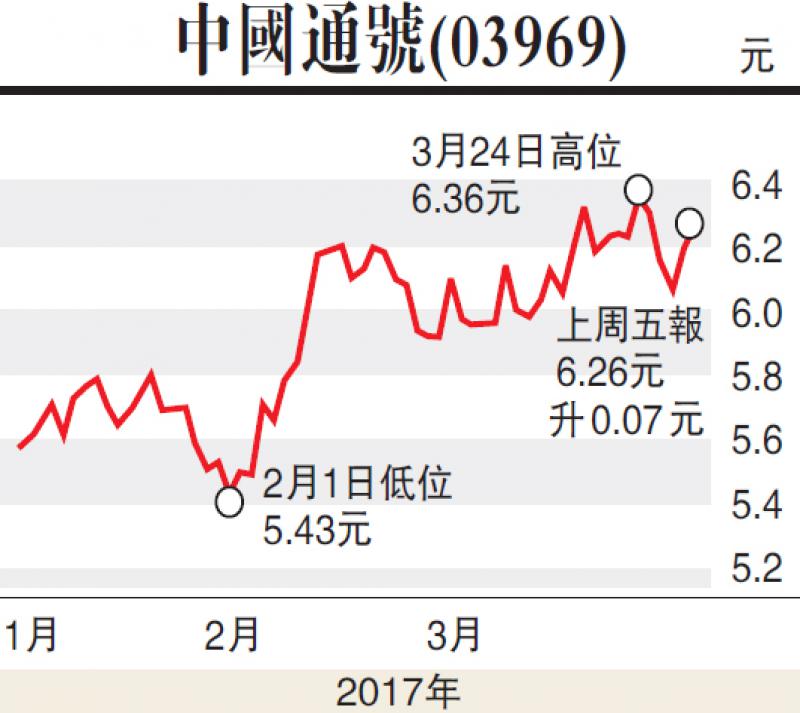

鐵路建設、設備股相繼公布去年全年業績。綜合市場評價,中國通號(03969)獲得好評最多。中國通號去年多賺22%,至30.49億元人民幣;若扣除2015年匯兌收益,大摩指去年盈利增幅高達42%。長期唱好中國通號的高盛上調其目標價至7.5元,相較上周五收市價6.26元,高出兩成;中銀國際、大摩、光大證券、摩通分別給予目標價7.8元、7.2元、7元、6.8元。

中國通號有什麼投資亮點?高盛認為,內地鐵路訊號系統升級的需求旺盛,以及工程新增訂單高於預期,可推高中國通號盈利水平。中國通號去年新簽訂單494.8億元人民幣,增加30.8%,預期今年新簽合約增加20%至30%。

光大證券指出,內地城軌投資於2016年至2018年間將達1.6萬億元人民幣,較2013年至2015年多出一倍。2014年至今啟動的項目,將從2018年傳導致信號控制系統市場。廣發證券估計,信號控制系統投資規模約1280億元人民幣。中國通號作為城軌信號控制系統市場龍頭企業,自然得益。城軌相關業務去年佔中國通號總收入約20%。

不過,盈利表現才是王道。高盛預期中國通號今後三年每股盈利複合增長23%。中銀國際預期中國通號今明兩年每股盈利0.418元、0.493元人民幣,即增加19%、18%。光大證券對中國通號今明兩年每股盈利預測為0.42元、0.51元人民幣,增加20%、21%。中國通號現價預測市盈率為13倍,市盈率對比盈利增幅(PEG)為0.65倍,屬於合理水平。

補充一點,中國通號在2015年上市,當時上市價為6.3元,至今仍未返回家鄉。股價年初至今累升12%。