滙豐環球研究報告指出,澳門博彩業經歷兩年寒流期後,貴賓廳需求自去年九月開始復甦,主要受惠於資產價格改善及內地反貪憂慮情緒有所緩和,投資者均關注濠賭股目前趨勢能否持續,但見貴賓廳中介人信貸數據持續改善,合共佔逾半市場的太陽城及德晉今年交易量目標按年升30%,該行決定上調對澳門貴賓廳今年賭收增長預測,由原來14%升至20%,明年增長預測亦由3%升至6%。

該行指出,澳門博彩業中場增長於一月至二月環比有所放緩,在貴賓廳主導的復甦當中,這已在預期之內,但同時觀察到中場增長於三月有所加速,並由高端中場(Premium Mass)所推動。該行維持澳門今年中場收入增長16%預測,同時上調對2018年中場增長預測,由12%升至13%。

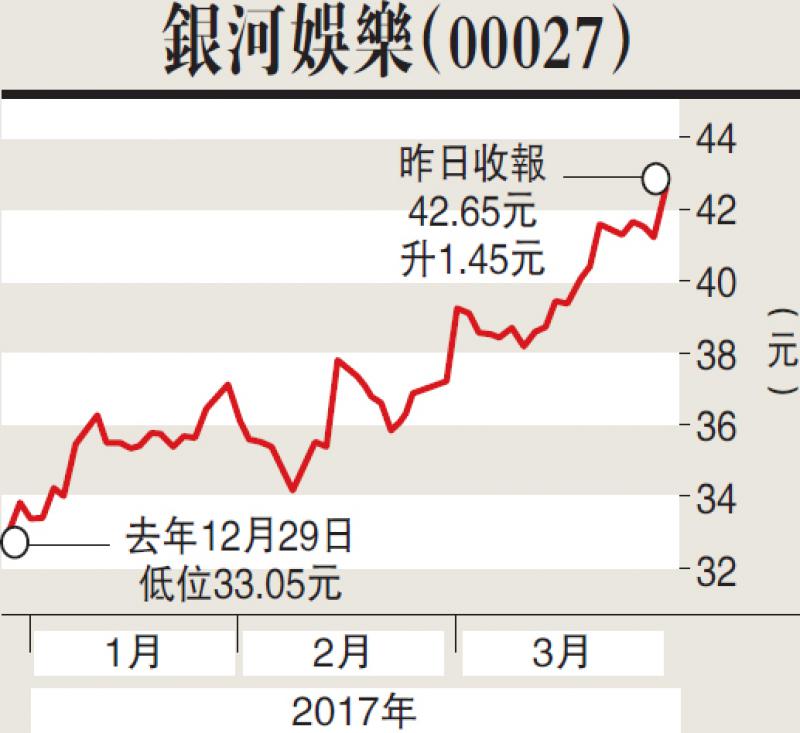

報告稱,濠賭股迎來上升周期下估值已不便宜,宜策略性選股,該行喜愛銀河娛樂(00027)及新濠博亞(MPEL)。該行指銀娛具較佳的行業位置可捕捉貴賓廳復甦趨勢,將其目標價由42.5元調升至50.5元,維持「買入」評級。

該行亦調高對新濠國際(00200)投資評級,由「持有」升至「買入」,目標價由13.1元升至17.6元,主要基於估值因素作考慮。