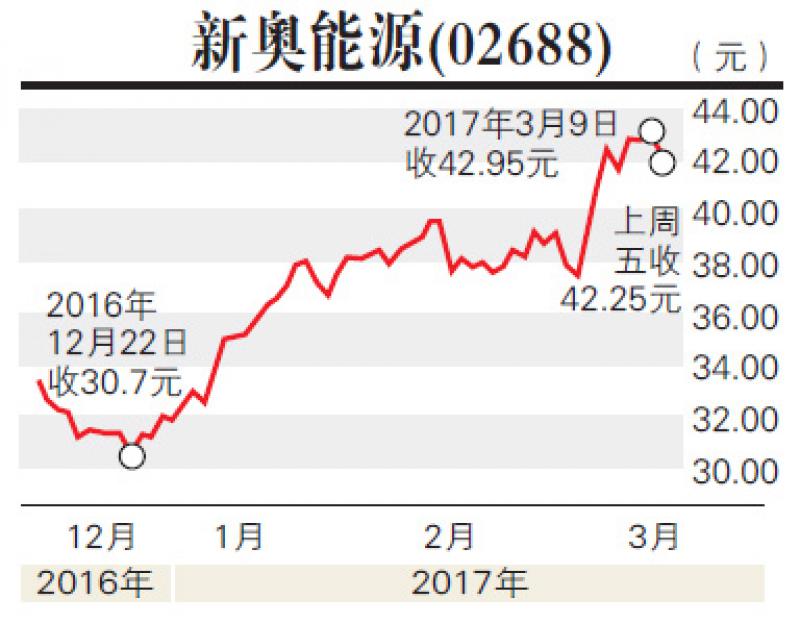

新奧能源(02688)相信,燃氣行業將迎來長期增長,北京、天津、河北煤改氣規劃將成為公司的主要增長動力。滙豐報告預期,中國燃氣消費於2016年按年增長6.6%至2060億立方米,距離中央政府對2020年燃氣消費規模達3600億立方米的目標仍遠,相信中國官方對燃氣板塊的支持方向不變。

雖然近年傳出政府計劃容許上游石油、燃氣公司直接向大型燃氣用戶供貨,或會減少燃氣分銷商的市場佔有份額,但新奧能源擁天然氣市場30%的市佔率,有信心可應對市場競爭。另外,市場亦擔心官方有意取消燃氣接駁費,在家用氣價低迷時,接駁費為天然氣分銷商的可觀回報來源。不過,滙豐報告指出,市場或過分放大那些政策風險,隨着中國氣價正常化,相信接駁費將逐步取締,而非直接取消接駁費,因此維持新奧能源「買入」評級,目標價維持47元。

另一方面,建銀國際報告指出,燃氣業需考慮政府有意取消接駁費,以及對燃氣下游企業的回報監管等因素,該行對燃氣銷售毛利估算持保守態度,降低新奧能源在2017年及2018年的盈利預測,分別下調1.1%及1.4%,維持評級為「中性」,目標價由44元下調至42.5元。