理文造紙(02314)為內地第二大箱板紙製造商,主要生產不同級別及規格的包裝用牛皮箱板紙及瓦楞芯紙,以迎合不同工業的包裝所需。

為解決造紙業產能過剩問題,內地政府近年積極淘汰落後產能,環保政策亦令不少達標失敗的中小紙企被迫停產或倒閉,以致庫存水準偏緊,供過於求的情況逐步改善下,行業議價能力得以大幅提升。

另外,原材料及運輸成本的上漲,亦造就紙價經歷多次上調以轉嫁成本上漲之影響,2016年第四季度上調原紙價格的企業已經超過了100家。各種因素推動下,理文2016年整體業績表現不俗。

2016集團全年純利28.63億元(港元,下同),同比上升22.78%,收入及毛利按年分別增長4.1%及14%,年內產品銷售量增長至563萬噸,每噸產品平均淨利潤達508元。

積極布局海外市場

未來集團計劃積極進軍海外包裝紙市場,並加大於國外投資興建造紙廠,以配合拓展東南亞市場及提升整體產能。

集團於越南後江省的造紙機項目可於2017年3月投產,年產能大約為40萬噸,另外江西廠房約40萬噸年產能的造紙機亦正在建造中,並將於2017年8月投產。預期全面投產後,集團的包裝紙年產能將超過600萬噸。

除了包裝紙主業,理文兩年前開始進軍衛生紙業務,並推出自家品牌「亨奇」,更計劃開拓網上銷售平台。集團於重慶的八條生產線已全面投產,年產量共35.5萬噸,由於集團本身於重慶有生產木漿設備,正好利用此效益降低製造衛生紙產品的成本。另外,集團計劃未來把業務擴展至江西及廣東等地,預期年內將再有六條年產量共33萬噸的生產線投產,成為理文另一新增長亮點。

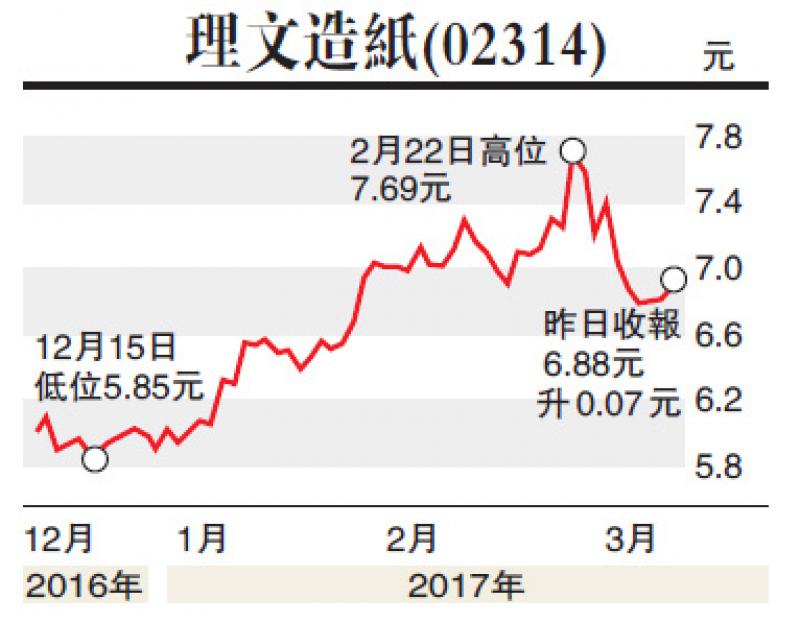

集團股價於早前公布業績後從5.92元逐步回調至50天線始見支持,隨着內地人均用紙量連年增加,電子商務和網購的新趨勢,加上衛生紙業務的逐步擴展,理文未來發展將能更進一步,建議於6.8元買入,目標價8元,失守6.3元宜先行離場。