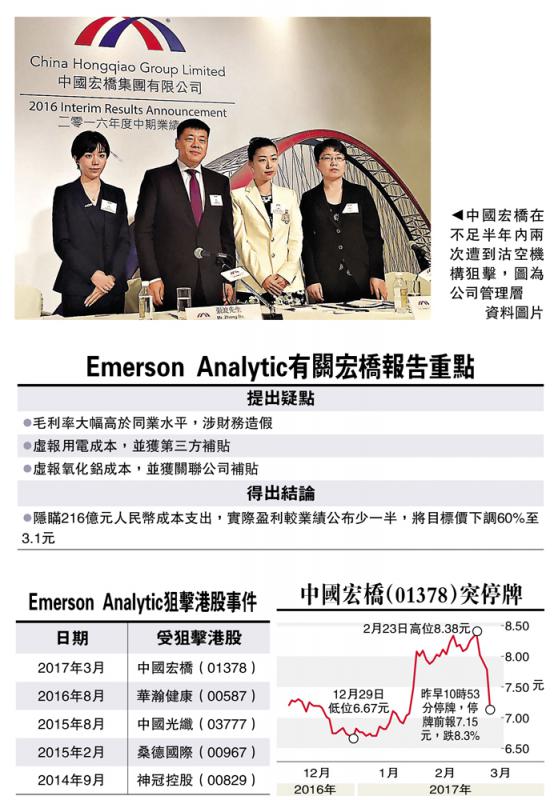

圖:中國宏橋在不足半年內兩次遭到沽空機構狙擊,圖為公司管理層/資料圖片

繼去年11月網站Hongqiao Exposed指中國宏橋(01378)財務造假後,沽空機構Emerson Analytic昨再度出擊,發表報告指宏橋在2011年IPO階段就開始虛報生產成本及以極低的價格購買電力和氧化鋁,共隱瞞了216億元人民幣的成本支出,更指現時股價僅值3.1元,較上日收市價7.8元低逾56%。消息傳出後,宏橋股價開市早段即挫逾8%後停牌,停牌前報7.15元。/大公報記者 林靜文

宏橋於2011年3月在港上市,當時集資額達52億元,成為全球最大的原鋁製造商。受到沽空機構追擊,宏橋於昨日上午約11點停牌,公司表示,「待發有關Emerson Analytics Co. Ltd.負面報告之澄清公告。」宏橋執董秘書王雨婷回應媒體查詢時表示,公司已在處理此事,不方便回應具體情況。

毛利率長期遠高於同業

Emerson Analytic報告指出,在2007年至2009年期間,中國宏橋的毛利率水平與同業相似,惟在2010年突然大幅改善至27.7%,同期同業毛利率僅有單位數。在隨後的多年內,中國宏橋的毛利率均大幅高於同業水平,反映其會計不正常。

對於外間認為宏橋的成功在於自供電力,Emerson Analytic指出,宏橋的成功並不是建立在自供電的基礎上,因同業大多也有自備電廠。報告更發現其發電的真實成本較所支出的費用高四成,Emerson Analytic舉例稱,於2010年首三個季度,發電主要原料煤炭的價格上升23%,惟宏橋每單位成本卻下跌了33%。

另在2010年至2015年期間,宏橋除了漏報117億元人民幣的自供電成本外,還在向第三方購買電力時,獲得19億元人民幣的補貼。至於在購買製鋁主要原料氧化鋁的時候,宏橋更是通過向關聯公司以極低價格購入,從而減少成本支出,關聯公司甚至因此陷入嚴重財困。報告指出,過去多年,宏橋購入的氧化鋁時獲補貼約61億元人民幣,而自行生產氧化鋁的成本也漏報約20億元人民幣。

綜上所述,報告認為宏橋合共隱瞞了216億元人民幣的成本支出,而真正的盈利能力僅有現時的一半,股價亦只值現價的40%。不過,Emerson Analytic指出,這種欺詐行為是不可持續的,因宏橋的負債已高達539億元人民幣,債務對股權比率已高達149%。截至去年六月底止半年,宏橋股東應佔淨利潤按年增長20.7%至32.79億元人民幣。

另外,報告又指出,由於宏橋的有效存款利率低於銀行現行的存款利率,故料集團擁有的現金和銀行存款餘額少於帳目所披露至少一半,料2015年底資產負債表中資金「黑洞」達49億元人民幣。

去年11月曾受狙擊

事實上,去年11月23日,網站Hongqiao Exposed就已指出宏橋財務造假,惟宏橋當日股價並未出現大幅波動,收市更升2.46%。宏橋當日發通告指,報告中有關指控是單方面及誤導性猜測,不排除有人為了打擊市場對集團業務、管理層及聲譽的信心,宏橋保留採取法律行動的權利。隨後更在12月20日,以公告的形式對沽空報告進行了反駁,其董事認為報告中的指控毫無根據。