目前香港醫療服務行業傳統上劃分為公營及私營醫療服務。由於近年本港公立醫療服務等候需時,病人更願意為及時、優質的私營醫療服務支付較高費用,形成私營醫療服務機構的收益大幅增加。

盈健醫療(01419)在香港經營私營醫務中心網路,於全港18區經營66個醫務中心,大部分位於港鐵站或港鐵站附近地區、毗鄰公共交通樞紐、購物廣場或住宅區之黃金地段。集團擁有115個提供涵蓋多學科醫療服務之服務點,其中包括57個全科醫療服務點、45個專科醫療服務點以及13個牙科服務點。以直營醫務中心數量計算,為香港領先私營醫療服務營運商。集團早前公布中期業績,截至2016年12月31日止6個月,集團收益2.25億港元,同比減少1.7%;擁有人應佔溢利602.1萬港元,同比減少33.5%;每股盈利0.017港元。溢利減少主要由於收益減少及因該集團於香港及內地的業務發展及擴充所產生的營運開支增加所致。

目前香港的私營醫療服務行業高度分散,競爭激烈,相對於個人醫務中心,大型醫療服務連鎖集團通常擁有更佳資源提供多元化和更新設備,較高品牌知名度和服務質素較有保證。未來香港私營醫療服務營運商將不斷兼併及擴充,令行業性質更集中,趨向連鎖集團化,盈健醫療是香港連鎖醫療集團的領先者,擁有資本和管理經驗,在未來的收購合併潮處於非常有利位置,同時收購合併亦有利深化不同專科醫療服務業務。

集團管理表示業務將延展內地,公司的第一間內地的醫療中心已在上海落地,主營專科服務,到今年上半年,集團將額外增加兩間醫療中心,未來會在其他一線城市再開四間醫療中心。集團在內地業務與中國平安(02318)屬下公司合營,對方也導入一些客戶。相信隨着內地希望醫療分級分診的意願增加,私人及社區醫療會更為普及,這將都有利公司業務。

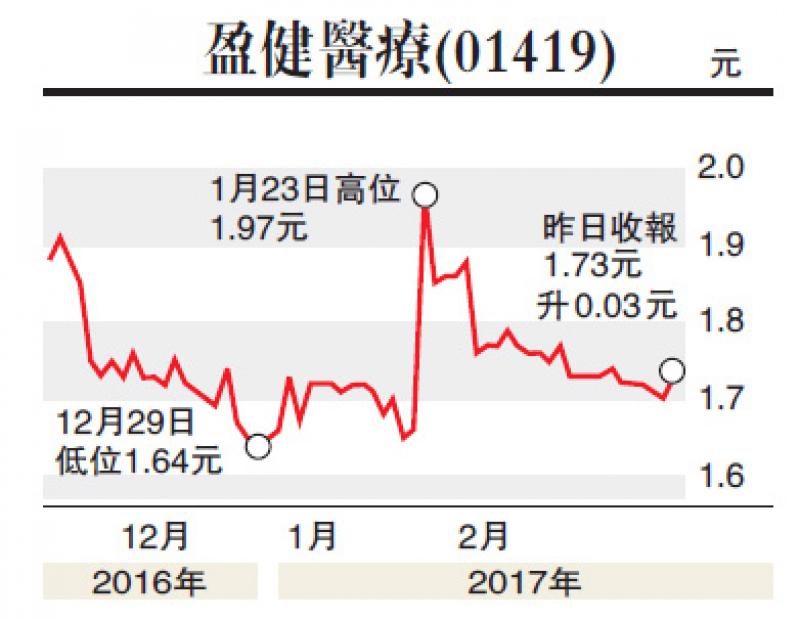

建議可在1.65元附近買入,中線目標2.5元,跌穿1.5元則先行止蝕。(筆者並沒有持有上述股票)