【大公報訊】記者海巖北京報道:中國央行昨日宣布對非銀行支付機構客戶備付金實施集中存管,要求自今年4月17日起,第三方支付機構應將部分客戶備付金集中存至指定機構專用存款帳戶,不支付利息,首次交存的平均比例為20%左右,最終將實現全部客戶備付金集中存管。專家認為,新規類似銀行存款準備金率制度,起到一定流動性管理和風險控制效果,對用戶沒有影響,但增值業務不多、依賴利息收入的中小支付機構或將面臨洗牌。

避免支付機構挪用

移動支付發展讓大量支付機構允許用戶在虛擬錢包中保留現金餘額,通過擴大客戶備付金規模賺取利息收入已成為部分支付機構的主要盈利模式。央行明確,將支付機構客戶備付金集中存管的方案,符合了防止支付機構以「吃利差」為主要盈利模式,理順支付機構業務發展激勵機制,引導非銀行支付機構回歸提供小額、快捷、便民小微支付服務宗旨的工作要求。

央行支付司有關負責人在媒體吹風會上表示,近年第三方支付機構客戶備付金帳戶沉澱資金規模年複合增長率達58%,還在繼續快速增長。截至2016年第三季度,267家支付機構吸收客戶備付金合計超過4600億元(人民幣,下同)。另目前平均每家支付機構開立客戶備付金帳戶13個,最多的開立客戶備付金帳戶達70個。客戶備付金的規模巨大、存放分散、存在一系列的風險隱患。

一是客戶備付金存在被支付機構挪用的風險;二是一些支付機構違規佔用各客戶備付金用於購買理財產品或其他高風險投資;三是支付機構通過在各商業銀行開立的備付金帳戶辦理跨行資金清算,變相行使央行或清算組織的跨行清算職能;四是客戶備付金的分散存放不利支付機構統籌資金管理,存在流動性風險。

央行稱,支付機構交存客戶備付金的金額按上季度客戶備付金日均餘額計算,每季度調整一次。商業銀行為支付機構交存的客戶備付金不計入一般存款,不納入存款準備金交存基數。

支付寶:利行業健康發展

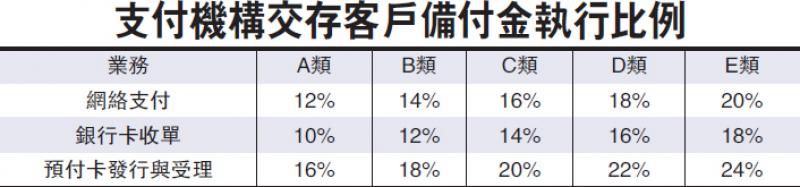

央行並表示,按照客戶備付金管理要求,支付機構應將客戶備付金的50%以上集中存放在備付金存管銀行;另據統計,支付機構客戶備付金有較大部分以非活期存款形式存放,2016年第三季度為42%。因此,目前實施最低12%、最高24%的交存比例(見附表)不會影響支付機構的流動性安排。

支付寶對上述政策的出台回應稱,這有利於行業長期、健康、可持續的發展。一個健康發展的行業需要各方的關注和支持,更需要監管,堅決擁護本次央行的新規定。

此外,央行還表示,央行正在指導中國支付清算協會組織建設非銀行支付機構網絡支付清算平台,通過該清算平台的支撐,未來支付機構只需開立一個銀行帳戶即可辦理客戶備付金的所有收付業務。