近年內地積極防治水污染問題,除了「十三五」規劃、「水十條」等政策外,PPP環保項目更呈加速落地趨勢,水務相關股份可持續受惠。本周筆者推介康達環保(06136),因其傳統水務業務恢復增長,今年大訂單接踵而來,並受惠國策支持,前景吸引,值得留意。

PPP項目成增長催化劑

集團主要於內地從事設計、建設及運營污水處理設施,通過服務特許經營安排以BOT及TOT模式向客戶提供訂製及綜合的污水處理解決方案及服務。截至2016年6月底中期業績,集團收入按年上升15%至9.02億元(人民幣,下同),毛利率下跌5.4個百分點至41.8%,純利按年下跌17.8%至1.13億元,表現令人失望。不過下半年集團訂單出現大幅增長,可望改善業績表現。

集團目前已確認簽訂3個PPP項目,總投資額達31.5億元,另有多個項目處於競爭性磋商階段,達成協議機會甚大。今年9月集團以4.5億收購中原資產管理15%權益,該公司已與河南省部分市縣級政府簽署了有關金融及生態環保領域的戰略合作協定,有望增加集團獲取PPP項目的機會。

截至今年11月底,集團已完成十多個BOT、TOT以及相關收購的項目,每日污水處理規模大為提升。集團簽訂特許經營處理規模同比增長13.2%至2.969百萬噸/天,在運項目規模同比增長8.3%至2.309百萬噸/天,而待運營項目規模同比增131%至0.37百萬噸/天,傳統水務業務迎來復甦。

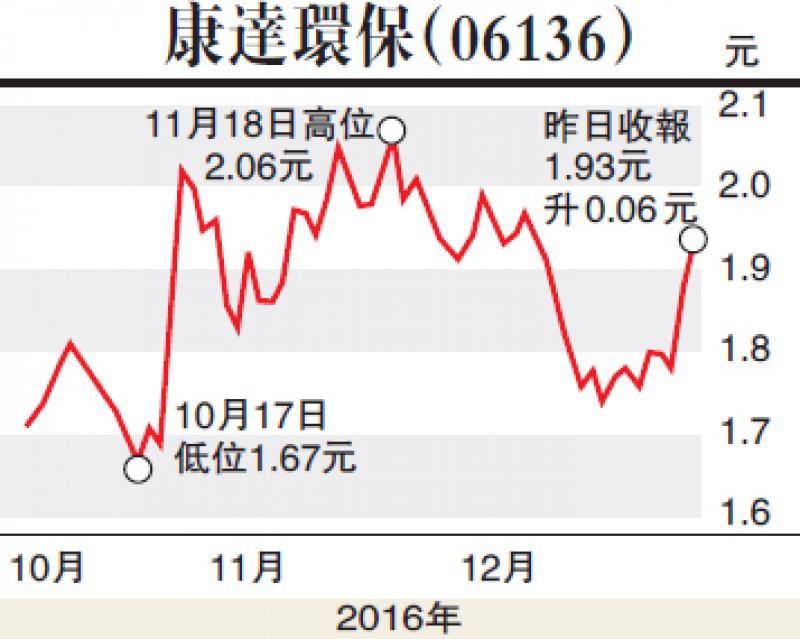

估值方面,以12月29日收市價1.93港元(下同)計,康達環保市盈率(P/E)和市帳率(P/B)分別為11.01倍和1.12倍,估值相對吸引。集團今年新增十多個項目,並持續受惠國策利好,業績增長前景佳,建議投資者在1.8元附近買入,目標價2.8元,止蝕位1.5元。(筆者為證監會持牌人士,並沒持有上述股份)