隨着零售市道轉淡,零售租務市場正經歷周期性回落。本地快餐集團過去數年長期受食材、租金、人工上漲壓力所影響,現面對潛在的商舖租金下調,雖作為日常消費的餐飲品牌,在續租上議價能力稍遜,惟積極開展新分店的計劃有望令整體租金成本下降,以抗衡工資的持續上漲。

大家樂集團(00341)為香港上市的快餐業龍頭,未來計劃新增25家分店,亦將進一步拓展旗下毛利率較高的休閒餐飲品牌之覆蓋。而市場承租力轉弱,亦提升了集團把新店進駐在策略性地段的機會,管理層強調新店料續平均分布於屋邨、寫字樓區和消費區,但作為大型而業務穩定的連鎖集團,在現市況爭取到人流與地理位置優越的舖位之機會有所提高,對長遠盈利前景有幫助。

另外,集團今年調整拓展計劃,由往年積極在內地開新分店及在本港引入各種休閒餐飲業務的新品牌,轉移至集中資源發展已建立穩定基礎的品牌如上海姥姥和米線陣,並將其逐步塑造成具影響力的連鎖品牌,穩定性和成功機會較引進新品牌更高。

集團於截至九月止的上半財年策略性地關閉表現遜色的內地分店,以提升邊際利潤作為內地市場的發展方向,對內地分店發展至正面盈利貢獻有關鍵性的幫助。

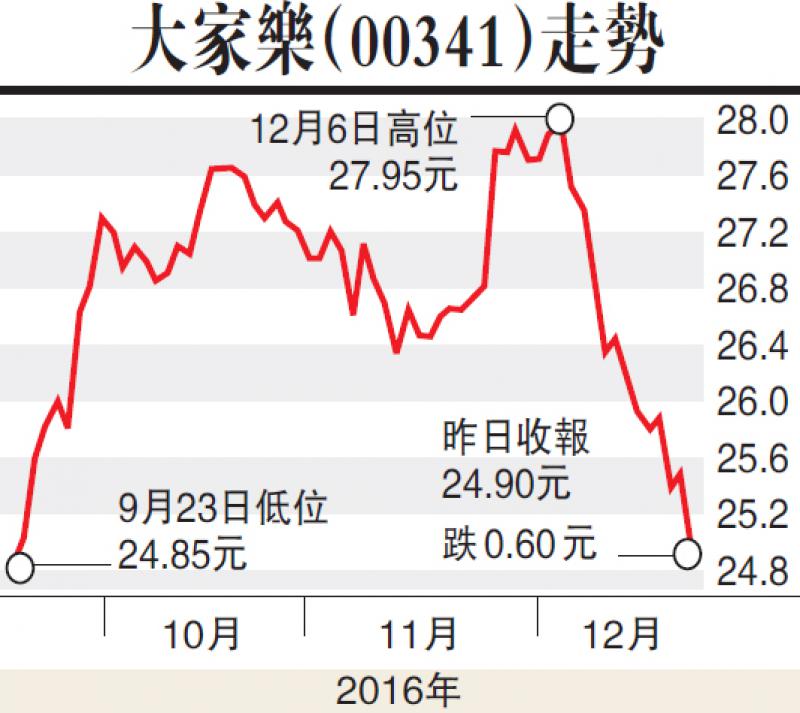

集團上半財年的業績已重現增長,股東應佔溢利同比增加11.8%,其在休閒品牌和內地分店發展上更為注重整體的利潤和效益,盈利貢獻有望再提升之餘,亦有效提振投資者的信心。大家樂集團的股價近日隨大市回落至250天線,技術走勢上已接近超賣,因應其核心業務的防守性,建議可逐步收集,目標價29元。

(本人為持牌人士,以及並未持有上述股份)