文|比富達證券 何天仲

科網發展是中國經濟未來增長的重要推動力之一,近年中央也大力推動「互聯網+」、「中國製造2025」等政策,科網相關股可持續受惠。本周筆者推介金山軟件(03888),因其業績回復增長,並受惠「互聯網+」政策,手遊及雲服務增長潛力大,發展前景吸引,值得留意。

手遊提速金山雲潛力厚

集團主要研發、經營及分銷網絡遊戲、移動電話遊戲及休閒遊戲服務及互聯網安全、辭典及辦公室應用軟件產品。集團收入源於網絡遊戲、獵豹移動和雲服務、辦公軟件及其他業務,收入佔比分別為35%、50%及15%,各項業務均呈現較強的增長趨勢。

受惠《劍網3》穩定增長表現及《劍俠情緣2》的推出,集團第三季遊戲收入按年增長139%及按季增長66%至7.92億元,增速明顯加快。其中每日平均最高同步用戶人數約為100萬人,同比上升75%,而月平均付費帳戶為450萬,同比上升36%。明年集團將在騰訊平台發布《劍俠情緣3》系列手遊,及與麒麟、網龍攜手發行《成吉思汗》及《魔域》手遊,遊戲業務可望保持高增長。

雲業務為集團另一亮點,第三季雲服務及辦公軟件(WPS)收入按年增長77%及按季增長21%至3.31億元。金山雲在各領域發展迅速,尤其在手機遊戲及視頻方面,具行業的領先地位,同時亦逐步滲透至醫療及政務等領域,最近已先後簽訂了北京住建委及人民日報等項目。目前雲業務仍處投資階段,惟虧損對收入佔比已有所收窄,隨着大數據、雲計算等國家戰略發展,未來增長潛力大。此外,獵豹移動季度收入在持續兩季度下滑後,第三季環比增長9%。

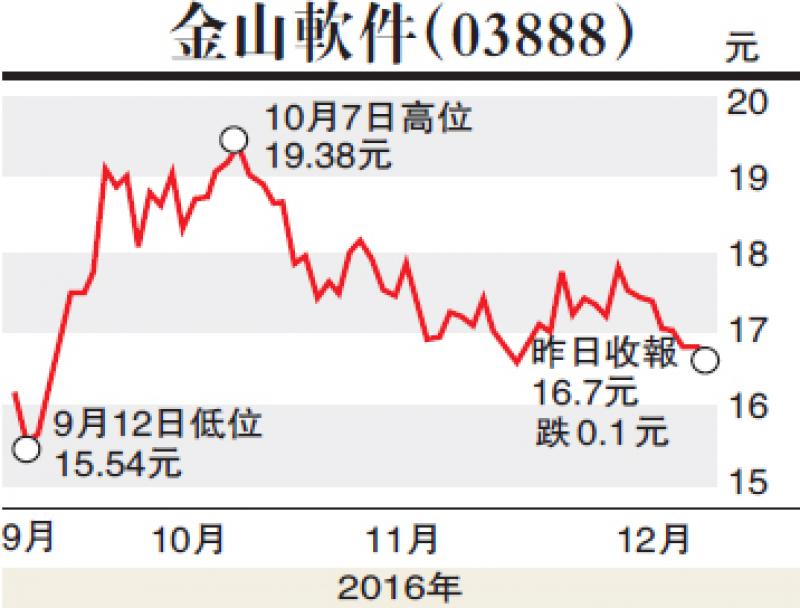

股價方面,金山軟件12月8日收市價為16.7港元(下同)計,已由10月的全年高位回落逾15%,接近100天線,料有一定支持。集團三大業務增長趨勢持續,並受惠國策,增長前景佳,建議投資者在16.6元附近買入,目標價20.0元,止蝕位15.5元。(筆者為證監會持牌人士,並沒持有上述股份)