在石油市場上,OPEC(油組)的一舉一動永遠都是焦點。雖然自油價大幅下挫以來,對OPEC「凍產」甚至減產的預期一直都在,但近期達成的限制石油產出的協議仍然很讓市場意外,協議達成當日WTI(西得克薩斯中間基原油)油價即大漲超過5%,油價再次向50美元的「關口」發起衝擊。

此前我們一直強調OPEC組織正處於「囚徒困境」的博弈之中,成員國之間的合作困難重重,致使石油市場寡頭壟斷的形式不斷弱化而競爭變得愈發的激烈,這也是我們認為油價目前難以趨勢性反轉的主要原因。那麼,這次「凍產」協議的達成是否預示着OPEC內部分裂的局面已經打破,合作推升油價有望了呢?我們並不這麼認為。

一、成員國內部難約束

由於無法協調成員國內部矛盾,OPEC事實上早在2011年就已經廢除了差異化的石油生產配額制,轉而象徵性地設定了日均3000萬桶的整體產量上限。只設定集體目標而不對個體的義務加以限制,顯然這樣的產量上限只能是一句口號,事實也證明,此後OPEC自始至終都在超配額產油。

這次OPEC達成了初步協議,決定將整體的產出目標設定在日均3250-3300萬桶區間,但是同樣的,該協議沒有任何的執行方案和實施計劃,對如何在各個成員國之間分配「凍產」任務隻字未提,這樣的合作協議看上去更像是迫於輿論壓力而作出的表態,我們對其是否能夠真正執行缺乏信心。

二、減產並非符合利益

尼日利亞和委內瑞拉等財政局勢緊張的國家一直是石油減產的積極推動者,因為油價重挫事實上已經危及到了其政局的穩定,但對於沙特阿拉伯、阿聯酋和科威特等國來說,來自於OPEC外部的競爭威脅才是他們真正關注的重點。

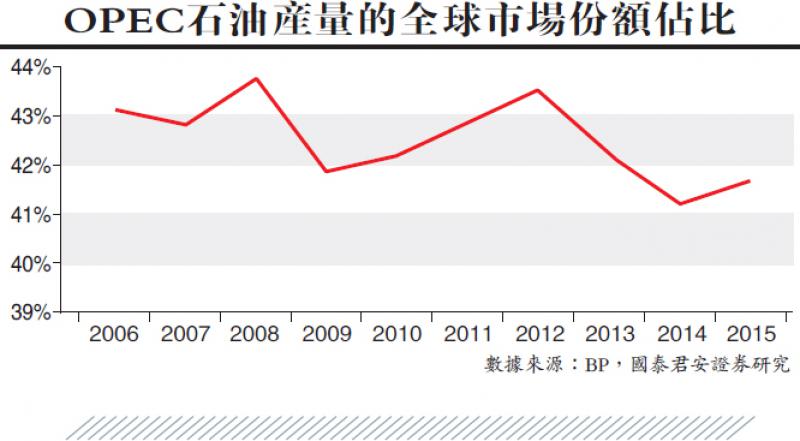

現階段石油市場供給過剩的主因就是美國非傳統石油開採的爆發式增長,在頁岩油氣開採技術突破和成本下降的推動下,美國本土所產石油對中東石油形成了大幅替代,不但引發了油價的「崩盤」,同時也擊垮了長期以來OPEC對全球石油市場的壟斷地位。因此,對於大多數OPEC成員國而言,因油價下跌而導致的收入下降也許是暫時的,但市場份額的喪失則可能是長期且不可承受的。

三、凍產未必推高油價

眾所周知,OPEC成員國推動合作限產是前期油價大幅下挫所導致的無奈之舉。

OPEC成員國普遍存在經濟嚴重依賴石油出口的不利局面,在不損失市場份額的前提下,各個成員國都希望油價能夠盡快地走強。但隨着全球石油供應格局的轉變,OPEC對市場的壟斷地位正在下降,而另一方面,隨着石油本身金融屬性的增強,影響油價的驅動因素變得更為複雜和多元化,兩方面原因決定了OPEC對油價的影響力在不斷弱化。

在金融市場發達的今天,對於油價的形成機制而言,其商品屬性正在不斷讓位於金融屬性,不但油氣資源本身已經成為全球資本的重要配置方向,體量巨大的衍生品交易市場更是油價形成的最終場所,參與石油交易的早已不再只是石油開採商和煉油廠,以對沖基金為代表的投機資本才是衍生品市場的交易主體,因此油價走勢在供求關係的大框架之下,更多的受到市場預期、貨幣政策、風險偏好和外匯等一系列宏觀變量的影響。

OPEC組織間的合作與競爭本身就是一個多方博弈的複雜過程。另外,從更高的角度觀察,由於美國石油產業的強勢崛起以及俄羅斯的參與,OPEC的壟斷地位早已大不如前,未來對市場份額的競爭會愈發激烈,OPEC的合作「凍產」計劃多半會淪為一紙空文。