圖:分析認為,嚴厲的管制政策已經對股市完成了使命,年初註冊制被推遲就是一個最好的註腳,但正向管制依然沒有放鬆\中新社

今年還剩最後兩個多月,回顧經濟政策上的變化,與年初的預期有哪些差異呢?我的總體感覺是管制加強了,如對外匯在資本項下的管制加強了,股票發行的註冊制被推遲了,一二線城市又普遍推出了限購政策。過去三十多年來,中國推進的改革開放政策,本質上就是放鬆管制。那麼,為何今年以來,管制收緊的舉措不斷呢?\海通證券首席經濟學家 李迅雷

中國房地產的牛市持續近二十年,合理與否,眾說紛紜,但至少在官方看來,存在泡沫,且泡沫的長期持續,與市場的非理性有關。中國房地產調控政策自2004年就陸續出台,但房價似乎不為所動,這是市場失靈的表現嗎?

內部防範市場失靈

市場失靈是西方管制經濟學(Economics of Regulation)理論的前提,若市場沒有失靈,政府管制就沒有必要。根據微觀經濟學的基本理論,市場失靈主要表現在共用品、外部性、壟斷(包括人為壟斷和自然壟斷)和信息不對稱等方面。由於上述等方面的市場失靈,市場自身不能完善地發揮配置資源的基礎作用,政府就必須出手進行管制。

記得去年五月份當A股在不到一年的時間內翻了一倍,權威人士通過答記者問的方式,對高槓桿、泡沫化現象表示了擔憂,認為「防風險就是穩增長」。隨着監管舉措的出台,股市又頻現千股跌停和快速熔斷的難堪局面,這還是在國家隊救市之後出現的,說明投資者的極度恐慌也會導致「市場失靈」。

今年五月份,權威人士又撰文指出,「樹不能長到天上,高槓桿必然帶來高風險,控制不好就會引發系統性金融危機,導致經濟負增長,甚至讓老百姓儲蓄泡湯」;「我們明確了股市、匯市、樓市的政策取向,即回歸到各自的功能定位,尊重各自的發展規律,不能簡單作為保增長的手段」。這兩段話已經表達了非常清楚,即當市場失靈的時候,容易引發金融危機,因此必須干預,直至股市、匯市、樓市回歸到各自的功能定位。同時,也對試圖借助股市和樓市作為保增長的手段提出了批評。

正是由於市場存在「失靈」的可能性,在失靈的情況下,市場就無法在資源配置中起決定性作用,那麼,這個時候就需要發揮政府的「重要作用」,加大干預力度。這或許就是去年六月份以來資本市場管制加強的邏輯。

外部順應逆全球化

從美國、德國的再工業化、英國脫歐及歐洲在難民問題上的爭議等,可以看到逆全球化的現象已經頻頻顯現。如果從貿易總額的增速看,過去一直是全球貿易的增速超過全球經濟產出的增速,這些年來全球貿易的增速低於全球經濟產出的增速,這說明全球各國間的貿易漸趨清淡。中國作為國際貿易的第一大國,這兩年的進出口貿易均出現了負增長,中國經濟對外貿的依存度大幅下降。

中國在過去三十多年中,一直以放鬆管制作為引進外資和提高出口份額的重要手段,2006年中國的外貿依存度達到65%,同時也成為全球FDI(外商直接投資)的最大流入國。但隨着中國勞動力成本的上升、資本過剩以及外需的減少,中國的出口依存度下降。同時,經濟增速的回落也導致了進口依存度的下降,中國成為了全球外匯儲備最多的國家,轉而又成為全球第二大資本輸出國。

若在人民幣升值的背景下,中國是樂意推進ODI(向海外直接投資)的,但在美元走強導致人民幣貶值壓力加大的情況下,觀念就因時而變,資本外流使得中國民間投資增速大幅下降,不利於穩增長。因此,過去的管制放鬆可以吸引外資流入和促進出口增長,從而拉動GDP(國內生產總值)的增長;如今,淨出口對GDP的貢獻已經連續多年為負,管制放鬆會進一步觸發資金外流,那還不如收緊管制。

這個世界,無論是放鬆管制、增強合作還是結為同盟,都是以各自的利益最大化為前提。當全球經濟增速上升時,外需上升,促使各國間拆除壁壘,合作共贏;當全球經濟增速下降時,外需下降,彼此的依賴度也下降,管制加強的邏輯就順理成章了。

從去年通過股市去槓桿,到如今嚴禁銀行資金違規流入房地產;從去年嚴查券商,到如今嚴查房地產中介,其目的就是為了避免由於高槓桿帶來的高風險,避免爆發系統性金融危機。因此,當前對樓市加大管制力度的邏輯很清晰,就是要去槓桿,阻止房價過快上漲。

樓市股市匯市前景

不少人認為限購政策對於調控房價是失效的,其理由就是2010年曾經採取過的限購政策,最終證明沒有效果。但我認為,2016年的經濟形勢與2010年有很大差異。2010年的時候,房價水平遠不如現在那麼高,居民的槓桿率也很低,全社會正處在一個加槓桿的進程中。如今,樓市的槓桿率水平已經達到觸發金融危機爆發的地步,如果繼續放縱樓市上漲,則中央政府將不可忍受。

因此,限購政策只是這一輪房地產去槓桿舉措的第一步,不把房地產企業和居民的槓桿率降低到安全水平,調控還是會繼續下去。不少人認為,擴大土地供給才是平抑房價的有效手段,這從微觀經濟學的供需理論看自然是正解,但從管制經濟學的角度看,「堵」比「疏」更重要。管制就是要約束投機者的行為,管制者的基本判斷是當前及今後的供給是夠的,目前房價的瘋漲是由於投機者的「捂盤」引發的。

至於股市,嚴厲的管制政策早已完成了使命,年初註冊制被推遲就是一個最好的註腳,但正向管制依然沒有放鬆。今年上半年,股市的IPO(首次公開發行股票)規模只有800多億元(人民幣,下同),說明管理層穩定股指的意願很明顯。但投資者對於定向增發並不敏感,所以上半年定增的融資規模竟然達到1.3萬多億元。不少人期望在樓市調控下,股市會有良好表現,股市與樓市之間確實存在一定的因果關係,但去年年初那種借助股市來保增長的意圖應該不會再有了。但在目前股市的槓桿率已經降到足夠低的情況下,在股權融資規模遠不如債權融資的情況下,管制者應是樂見股市上漲的,因為債權融資是加槓桿,股權融資是去槓桿。

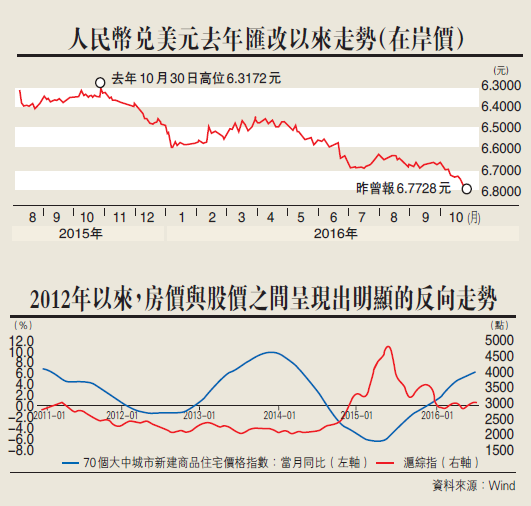

匯市最近由於受到美元指數上漲的壓力,貶值幅度有所加大,而金融當局似乎沒有採取舉措來人為穩定匯率。只要人民幣貶值不導致股市大幅下跌,不引發外匯儲備的大幅下降,央行還是非常願意加大貶值幅度的,即所謂的長痛不如短痛,如今在大部分國家貨幣都在對美元貶值的時候,也到了人民幣下調匯率的「時間窗口」。如今看來,大家對於貶值的恐懼在減弱,股市表現正常、資本項下管制收緊的情況下,外匯流出量也有限,故不排除近期貶值的速度會繼續加快。

管制範圍或將擴大

對市場管制的加強,其目的是為了防範資產泡沫引發金融風險;對公務員管制的加強,是為了提高政府辦事效率,降低行政成本;對國企管制的加強,是為了利於國有資產的保值增值。不過,這些管制加強也引發了不少爭議,因為一般觀點認為,既然是以改革作為當今社會的主基調,那麼,就應該是放鬆管制。

但在政策制定過程中,總是存在多個邏輯,就像人們要到達某個目的地,也有幾條路可以選擇一樣。比如國企改革從90年代就開始推進了,包括抓大放小、政企分開、現代企業制度等方法也都運用了,之所以目前還在推進國企改革,肯定是因為過去三、四輪國企改革還是沒有達到預期目標,如果達到了,就不用改革了。

至於沒有達到預期目標的原因是什麼,又有不同的解讀,但如今既然選擇了對國企高管限薪,選擇了黨委要參與國有企業的重大決策,選擇了讓國企負責人違規經營和投資必須承擔責任,這就意味着這輪國企改革主要採取的不是對高管進行市場化激勵的方式,而是行為約束方式。

當經濟結構扭曲、社會收入分配不合理、國企高管與普通員工之間收入差距過大等諸多問題,在歷年的改革過程中都沒有得到改善的情況下,通過加強管制來調整結構,也是一種可以理解的邏輯。

今年前三個月,新增固定資產投資中,基建投資增速達到19%,國企投資增加22%,這顯然是為了穩增長而採取的逆周期政策,屬於宏觀管制範疇。那麼,微觀層面管制面將會更廣,因為宏觀層面容易調控,但結構性問題很難解決。簡單的管制不可能解決結構性問題,但自由放任的市場化模式在當今世界也是不適用的。作為投資者,討論應該如何解決經濟難題意義不大,不如去思考未來管制面擴大趨勢下的資產配置策略和投資時機的選擇。