文|瑞穗證券亞洲公司董事總經理、首席經濟學家 沈建光

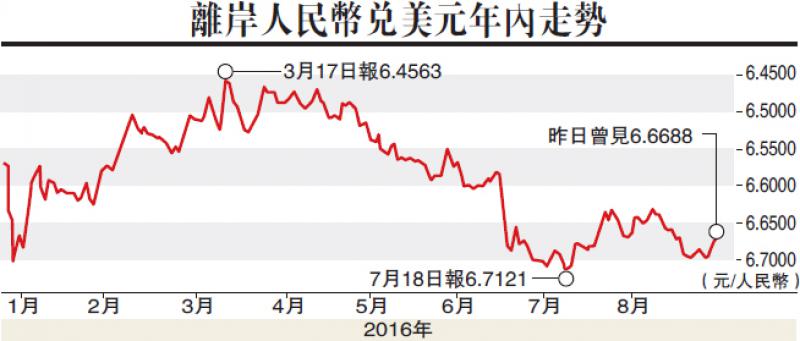

自去年「8.11匯改」以來,人民幣對美元匯率曾出現過三輪大幅貶值,惟人民幣匯率的彈性則逐漸增強。相比前兩次貶值引發的恐慌,今年四月份以來的第三波貶值雖然幅度上與前兩次類似,但市場浮動恐懼的情緒有所下降,說明市場對於人民幣浮動的適應性有所增強。在筆者看來,這是一個重大進步,並有利於為未來匯率政策與匯率改革提供空間。

展望下半年,筆者認為,人民幣貶值壓力仍然不小,雖然從經濟基本面來看,中國貿易順差持續攀高,出口佔全球份額也在增加,且部分貶值壓力也可以用結構性失衡來解釋。但考慮到美聯儲12月份加息概率較大,以及內地一、二線城市資產價格屢創新高,地王頻現,出於美聯儲加息預期及資產泡沫的擔憂。

短期來看,資本外流的壓力仍然加大,而這也使得下半年人民幣對美元匯率或再度承壓。

從經濟基本面來看,人民幣匯率並不存在大幅貶值的基礎。儘管中國經濟不斷下滑,但相比於其他國家,情況仍然相對不錯。從貿易情況來看,今年上半年中國貿易順差高達1.67萬億元(人民幣,下同),擴大5.9%。儘管上半年中國出口6.4萬億元,下降2.1%,但主要與全球需求普遍疲軟有關。

當然,儘管基本面與PPP理論並不意味着人民幣有貶值基礎,但短期來看,從金融角度,考慮到美聯儲加息預期,以及中國資產價格攀升,下半年人民幣對美元走勢或將承壓。一方面,美聯儲加息是決定短期人民幣匯率走勢的關鍵變量,就業數據更是影響美聯儲加息時點的重要因素。據美國勞工部最新數據,美國八月份新增非農就業15.1萬人,不及預期的18萬人。

房價泡沫引人擔憂

另一方面,內地一、二線城市房地產價格近年增速過快,有資產泡沫的擔憂,這也會加大資金流出的壓力。可以看到,今年上半年房地產銷售大幅增長,也帶動土地購置費用與房地產投資反彈。據中原地產研究院發布的統計數據,2016年前七個月,三十家上市房企銷售額合計1.33萬億元,同比大漲72.2%,刷新歷史最高紀錄。

樓市火爆也引發房價持續攀高,據中國指數研究院統計,八月份100個城市新建住宅的平均價格為每平方米1.227萬元,環比漲2.17%,且漲幅較上月擴大0.54個百分點。一、二線城市房價持續攀升,地王頻出引發資產泡沫擔憂。

從房價收入比看,北京、上海、深圳的房價收入比甚至已經超過紐約、倫敦等城市。從這個角度而言,中國樓市價格存在一定修正空間,並為人民幣帶來一定貶值壓力。

總而言之,從傳統國際收支以及購買力平價來看,人民幣匯率確實不存在大幅貶值基礎。但從金融因素來看,下半年美聯儲加息,以及國內資產價格攀升,都使得人民幣對美元匯率短期承壓。當然,在政策應對方面,面對海外經濟金融的波動,中國自身可以主動出招的措施實則有限,但國內方面,注重防範資產泡沫,避免樓市、匯市、債市、股市風險交叉感染,是當下穩定金融市場以及人民幣匯率的當務之急。

綜合來看,考慮到當前外匯儲備充足,經濟基本面止住下跌,且資本管制仍在一定領域存在,以及未來決策層因地出台抑制資產泡沫政策,筆者預計,未來一段時間,人民幣對美元會出現一定程度貶值,但幅度不會超出預期。