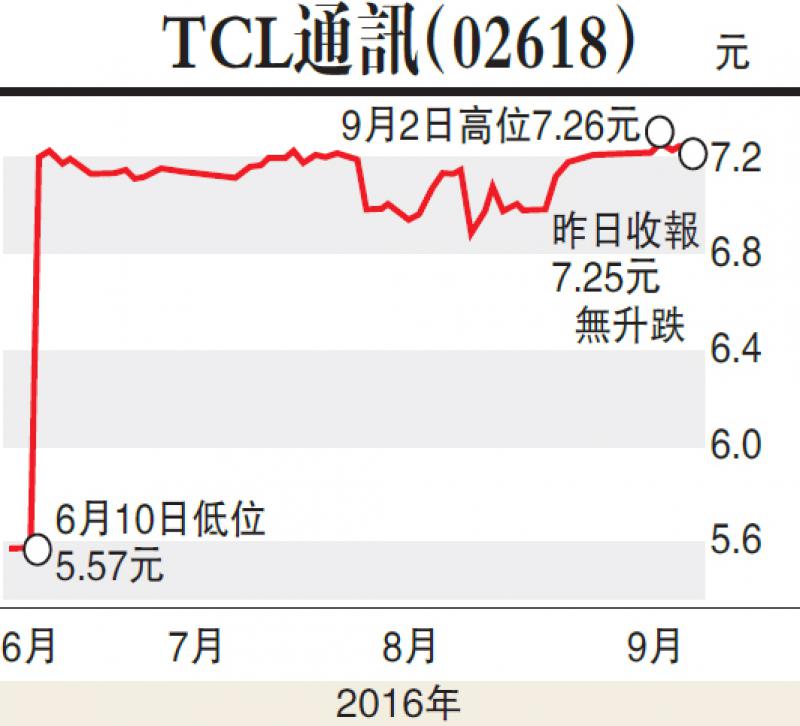

花旗發表研究報告,下調TCL通訊(02618)2016年預測盈利24%,並微調2017至2018年的盈利預測,以反映手機付運低企及毛利改善。評級由「買入」下降至「中性」,目標價由6.2元升至7.3元,相當於2017年預測市盈率9.3倍。

花旗指出,TCL通訊正進行私有化並撤銷上市地位。現時股價估值合理,並接近私有化價格。花旗料私有化可順利進行,並待監管機構許可後,將於未來數周完成除牌。

花旗稱,由於研發及市場推廣的營運開支高企,TCL通訊2016年第二季淨收益800萬元,遜花旗預期。由於管理層專注更高利益地區及成本控制改善,毛利率錄21.4%,較花旗預測的19.8%為佳。

該行對歐洲、中東、非洲與拉丁美洲市場的手機需求預估保守。由於上述地區佔TCL通訊整體銷售逾30%,花旗將公司2016至2018年智能手機及平板付運預測下調分別10%、13%及15%,至4330萬、5010萬及5930萬部。

高盛發表報告,重申吉利汽車(00175)評級「買入」,列入確信買入名單,目標價由6.33元大幅上調至8.24元。

吉利前景穩健增長

該行指出,吉利8月銷售按年上升69%,按月增長11%,好過預期。隨着新帝豪及帝豪GL將在9月後期推出,預料可帶動銷量。「L」品牌(由吉利與Volvo共享的CMA平台打造)發展在今年底或明年初會較清晰。

該行認為股價催化包括公司不斷推出新產品、「L」品牌計劃,以及盈利增長高。該行上調吉利2016至2018年每股盈利預測分別12%、20%及29%,反映銷量增加,SUV產品組合改善。該行又上調估值溢價至30%,反映2018年後新SUV及CMA產品將有高速增長。