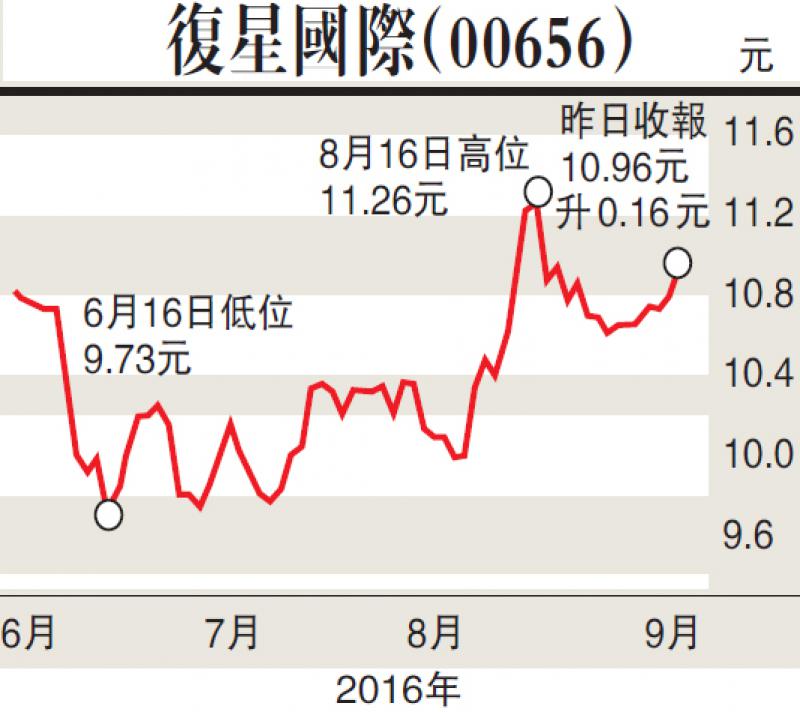

瑞信指出,復星國際(00656)上半年純利按年升21%,較該行預期高7%,主要由於投資收入高於預期。期內保險營運的收益面對不利因素,因股票市場波動及歐洲處於低息環境,其他分部則符合該行預期。該行將2016及2017年盈利預期下調1%及5%,以反映投資收益下跌,目標價由17.5元下調至15.3元,維持「跑贏大市」評級。

該行預期,下半年歐洲股市由英國脫歐公投後的低位反彈,相信集團的收益壓力將會緩和。由於市場轉穩定,經常性投資收益料優於上半年。不過相信復星國際仍需時調動業務組合,以減少波動市況對集團投資收益的影響。

上實上望30元

瑞信另一份研究報告,指上海實業(00363)上半年純利為15.1億元,按年升15%,相等於該行全年預期的54%,剔除一次性項目,盈利為12.3億元,按年升13%,高於該行預期。

該行又謂,公司的物業發展利潤較理想,撇除出售收益及外匯虧損後,利潤增長90%。水務方面亦有31%增長,公路及煙草業務則具防守能力。同時,新管理層專注創造股東價值,預期公司將加快重組及改革,以改善利潤及未來潛在增加派息空間,重申「跑贏大市」,目標價從24.5元升至30元。

東航目標睇4.2元

此外,瑞信下調對東方航空(00670)投資評級,由「跑贏大市」降至「中性」,目標價由5.1元下調至4.2元,此參考了行業平均市帳率1倍,亦相當於預測2017年企業價值對EBITDAR的6.9倍。

該行指出,東航上半年客運收益率按年跌8%,是三大航空公司中最高,同業平均下跌5%至6%,該行認為是由於東航擴張進取及被二、三線城市機場拖累所致。該行下調對其預測2016年至2018年每股盈利預測各26%、18%及16%。

瑞信又表示,民航總局停止受理浦東機場新增航線申請,將限制東航擴展能力。該行指東航下半年仍打算積極擴展,可用座位公里數(ASK)將按年升11%,部分配額將分配至收益率較低的二、三線城市機場,而新航線及上海迪士尼的幫助將需時反映。