G20峰會是中國在全球治理制度性話語權上的重要憑藉。在會議召開前夕,世界銀行發行首隻以人民幣結算的SDR(特別提款權)債券,發行利率0.49%。SDR人民幣債券成功發行,意味着人民幣國際化更進一步。\九州證券全球首席經濟學家 鄧海清

一、提高話語權離不開金融

目前全球經濟整體疲弱,中國需求對全球其他國家經濟的外溢效應進一步增強。在這一背景下,中國對外政策正在由「搭便車」轉變為「利益攸關方」,乃至成為國際新秩序的重要參與或主導者。

比較而言,在G20和亞投行等國際組織中,中國擁有相應較高的話語權,從而G20和亞投行成為提升全球制度話語權的重要場所。

由於發達國家主要是消費型經濟體、第三產業發達,在全球供給過剩的情況下,身為工業國的中國很難通過供給來影響發達國家經濟,因此要提高自身影響力,很大程度上必須借助本國金融影響力的抬高。

二、人民幣國際化意義大

在提高中國金融影響力方面,人民幣國際化是至關重要的一個環節,主要有以下三方面原因:

(一)人民幣成為計價貨幣,增強中國央行的貨幣政策獨立性;

(二)人民幣成為主要國際儲備貨幣之後,受到其他國家貨幣政策的外溢性干擾將大大減少;

(三)人民幣國際化將有效降低匯率風險。

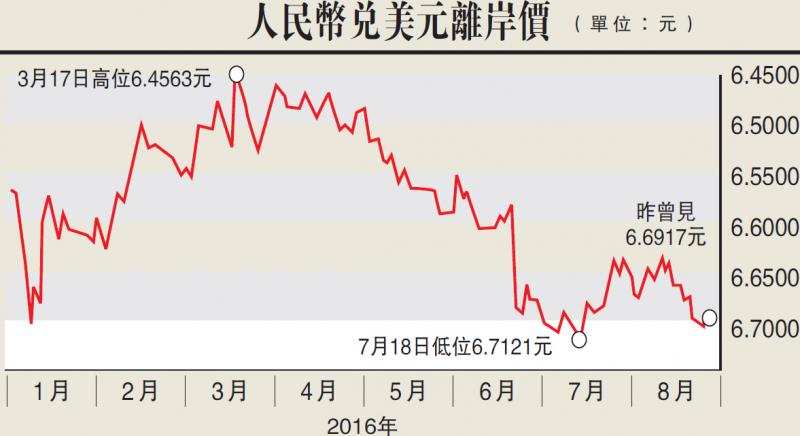

中國加入SDR可謂是人民幣國際化的非常重要的一躍,但由於2016年以來人民幣不斷貶值,導致人民幣國際支付的市場份額持續徘徊在五至六名的水平,市場份額反而小幅走低。要提升人民幣國際化的效率,需從兩個方面着手:首先,鞏固中國經濟,推進中國的經濟「全球化」;其次、積極參與國際框架下的制度與政策制定,用來爭取話語權。

三、積極爭取主權國家支持

IMF(國際貨幣基金組織)推出的SDR作為一個超主權貨幣,具有很多主權國家貨幣不具有的優點:第一,能夠規避單一貨幣工具的利率和匯率風險,以及其他國別風險;第二,不會導致一國內外政策協調的難題出現,從而避免因為全球貨幣政策不同步對非國際貨幣發行國造成的損失。

相對而言,SDR作為一個貨幣在全球範圍內被使用的範圍較窄,主要是因為:SDR不是主權國家貨幣,在諸多發達國家中,並無有意願來推廣這一貨幣;SDR實際上是一個貨幣籃子,本身沒有一個主權國家作為基礎,對於每一個國家而言都會有匯兌的不便利特性。

正是因為SDR貨幣需要主權國家的支持,同時人民幣國際化也需要一個推介的媒介和「背書」,因此積極推動SDR的擴容有助於中國人民幣國際化。

四、發行利率基於貶值預期

此次SDR債券發行利率僅為0.49%,主要與籃子貨幣中的歐元區、日本負利率有關,中國、美國也均處於各自國家的利率低位,從籃子貨幣理論的加權平均估值來看,債券定價是合理的。

SDR債券以超低利率在中國成功發行,與人民幣貶值預期密切相關。對於投資人而言,通過SDR債券可以鎖定未來現金流(一籃子貨幣計價),加上外匯遠期之後,可以直接以人民幣鎖定未來的現金流;由於目前外匯遠期中人民幣貶值,因此折算成人民幣之後,投資SDR債券的實際收益能夠超過2%。此外,可能存在部分投資者不通過外匯遠期對沖匯率風險,意圖博取人民幣更大幅度貶值的資本利得,SDR債券不失為一種規避利率風險的匯率投資工具。

五、亞投行成為擴容突破口

我們猜測,未來亞投行也可能成為SDR擴容的重要突破口。目前亞投行採用美元作為結算貨幣,主要是從實際操作層面考慮。美元作為全球第一大貨幣的局面短期內不可能得到改變,同時SDR成熟度不高,不足以承擔亞投行結算貨幣的功能。但從未來發展來看,亞投行採用SDR結算可能是大的方向,實現這一目標需有更多的國際機構包括亞投行,甚至大型企業發行SDR債券,擴大SDR債券市場容量。

綜上所述,G20峰會再次在中國召開恰逢人民幣加入SDR之年。中國須提升其在全球治理中的話語權,G20會議是重要的憑藉。

中國要提升金融地位,人民幣國際化是必經之路,鞏固與國際組織關係、「順風而行」是人民幣國際化提速的重要方式。以人民幣計價的SDR債券的發行是鞏固與國際組織關係的重要方式,未來其發行加速將成為人民幣國際化的重要途徑。