很多人都質疑中國經濟放慢,但這不代表未來沒有投資概念,也不代表沒有行業未來持續可走好。筆者便相信未來中國醫療相關股份大有可為,只要買對了股份,未來不難坐上新資機遇。基於現時港股中的醫療相關股份參差不齊,暫時筆者偏向「有大食大」,今次推介有國企光環支持的鳳凰醫療(01515)。

鳳凰醫療今年4月初,發公告指將收購華潤醫療旗下華潤醫療部分資產及權益,並以向華潤醫療增發新股的方式支付收購對價。交易完成後,華潤醫療將成為鳳凰醫療單一最大股東,惟持股比例不低於35.7%。鳳凰醫療也將更名華潤鳳凰。此後到月尾,鳳凰醫療又向中信旗下醫療健康產業集團購入資產和權益,並以向中信醫療均增發新股的方式支付收購對價。交易完成後,中信醫療成為集團第二大股東,持股比例不低於13.54%。

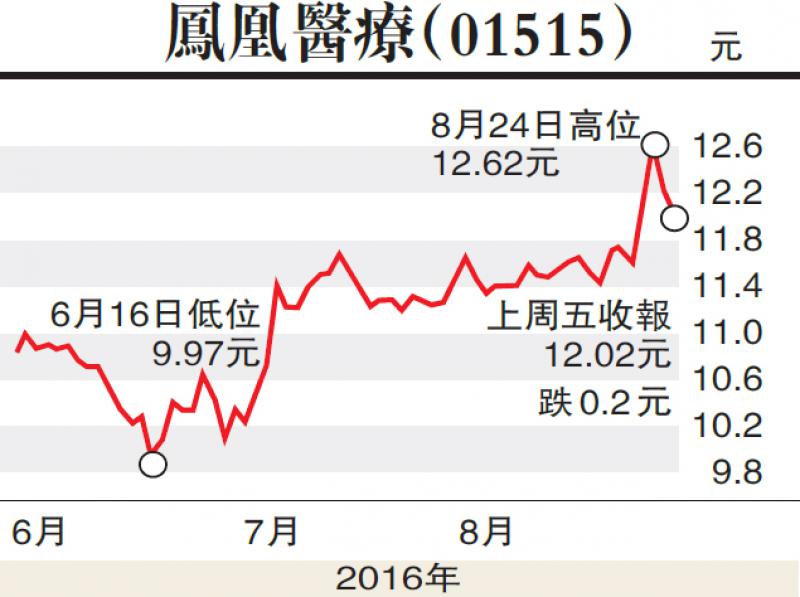

收購事項完成後,集團預計將合計擁有106家醫療機構,其中包括9家三級醫療機構、12家二級醫療機構、34家一級醫療機構、51家社區醫療中心,及3家養老機構,成為總床位數約12,600張、病人年就診人次超過一千萬人次的全亞洲最大規模醫療服務集團之一。筆者對鳳凰醫療另一好感是,集團屬實業股,有實際業務。不像很多科網股般都是在說概念。又或是醫療加科網概念的股份,仍處於燒錢階段。集團股價在公布業績前曾短暫炒上,試行突破,惟很快掉頭向下。不過,筆者相信11.5元仍是一大支持位,因為已在此水準橫行好一段時間,投資者不妨伺機買入。另一股價催化劑,相信是預計10月將掛牌的華潤醫藥集團。現時市傳華潤醫藥集資額約10億美元,並將在十月掛牌。成功上市,重點除了成為華潤集團在香港的第6間上市公司外,將利好相關醫療板塊炒作。鳳凰醫療受惠成為影子股炒作也順理成章。

回到估值分析上,鳳凰醫療的確不算便宜,從歷史市盈率看,現價約51.6倍。但市場預計下半年盈利能比得上上半年。這樣的話,預計2016年全年市盈率約35倍左右。在市盈率通道上不算特別貴,加上沒有國企作單一控股股東可讓集團不同持份互相監督,反而有機會令營運效率得到提高,支持集團現價估值。