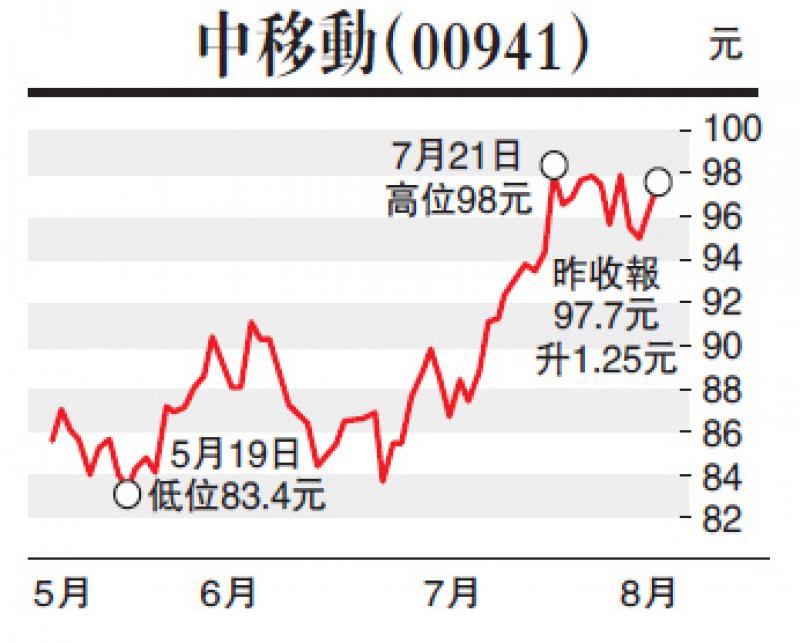

大和發表報告指,在政府未對月費有很大程度干預的情況下,內地電訊業的競爭前景主要是理性的,預期上半年行業的服務收益將按年升3.7%,發射塔的租賃成本使EBITDA受壓,因此預期中移動、聯通(00762)及中國電信(00728)上半年純利將按年分別跌8.3%、80.3%及10.6%。

報告提到,4G遷移將刺激消費,尤其是對於數據服務行業,預期行業的ARPU將會上升,中移動、聯通及中國電信次季ARPU將按季分別升4.5%、2%及0.4%。該行對行業前景保持正面,維持中移動、聯通及中國電信的「買入」評級,即使中移動的股價擁有最少的上漲潛力,但仍為行業首選,因其於指數中有較大比重,加上集團擁有較低的盈利波動性及具備4G領導地位。

瑞銀調升瑞聲每股盈利預測

瑞銀發表報告,預期瑞聲(02018)次季無線射頻(RF)結構件出貨量將加快,管理層亦揚言增長動力將持續至今年餘下時間。瑞銀將該集團2018年至2020年每股盈利年複合增長率由6%提升至10%,反映來自內地手機生產商訂單增長強勁,及均價有望提升,目標價由58元升至79元,然而對其庫存或需隨時進行調整持審慎態度,維持評級「中性」。

該行指,瑞聲產品重點是以手機外殼融合其天線解決方案,隨着完成收購美國專注於高性能可調頻射頻(RF)產品供應商WiSpry,集團目標是提供更先進及全面的解決方案。計及觸控馬達,公司料今年非聲學產品收入佔比將提升至逾40%,去年為38%,意味今年同比增長26%。該行上調今年無線射頻結構件出貨量38%,反映下半年新項目數量潛在增加。