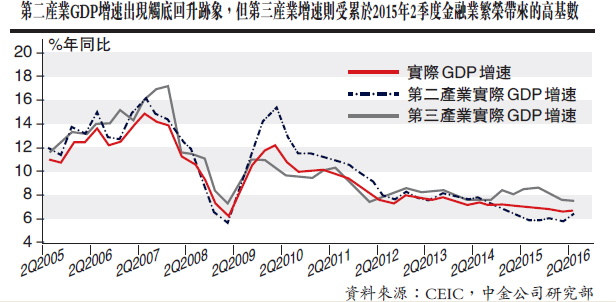

2016年二季度實際GDP(國內生產總值)同比增速為6.7%,高於我們和市場預期的6.6%。經季節調整後,GDP環比折年增速從一季度的4.5%上升至7.2%。同時,名義GDP增速從一季度的7.2%,進一步顯著加快至8.4%,GDP平減指數也從0.5%大幅上升至1.6%,主要原因在於第二產業的GDP平減指數,從一季度的負4.6%上升至負0.4%。分產業來看,第二產業的實際及名義GDP增速可能均顯示觸底回升跡象,但第三產業同比增速仍由於去年二季度金融業繁榮帶來的高基數有所下滑(見配圖)。月度經濟活動數據則顯示投資增速進一步放緩,消費小幅走強,而貿易順差實際同比增速則或有小幅回升。

六月份工業增加值同比增速由五月份的6%上升至6.2%,工業增加值同比增速高於我們和市場預期的5.9%。環比來看,經季節性調整後,六月份工業增加值的月環比增速為0.47%,較五月的0.45%小幅上升。此外,六月份發電量同比增速從五月份的0%回升至2.1%。分行業數據顯示,六月份鋼鐵加工及電力供應行業增速有所回升,而汽車製造業增速明顯加快。六月份大宗商品期現貨價格上漲可能引發上游行業進行補庫,汽車製造業則受益於乘用車終端需求的強勁增長。

名義固定資產投資六月份同比增速從五月份的7.5%小幅下降至7.4%,低於我們預期的7.5%。今年前六個月的名義固定資產投資累計同比為9%,低於市場預期的9.4%。值得注意的是,近期固定資產投資增速的波動可能在較大程度上受到之前遼寧省數據斷崖式下跌的影響(五月份遼寧省固定資產投資增速下滑超過50%)。固定資產投資的領先指標增速繼續放緩─六月份新開工項目總投資額增速從五月的19.1%明顯減至8.4%,但固定資產投資到位資金前六個月同比增8%,可能主要受到六月份財政支出加速的支撐。

六月份社會消費品零售總額名義同比增速從五月份的10%明顯上升至10.6%。剔除價格因素後,零售實際同比增速從五月份的9.7%上升至10.3%。六月份可選消費增長是零售總額增速加快的主要原因─汽車、餐飲、金銀珠寶及旅遊支出等類別的消費均有上升。

名義GDP增速續加快

向未來看,我們認為經濟增長面臨的隱憂主要有兩方面:下半年外需或將下滑,且民間投資持續疲弱。我們預計,實際GDP增速將維持平穩,尤其是考慮到2015年下半年基數較低。

隨着PPI(生產價格指數)進一步回升,房價/土地價格上升,名義GDP增速也可能持續加快。此外,英國脫歐和全球地緣政治風險上升可能導致外需的不確定性加大。

另一方面,考慮到民間投資現金流及槓桿控制較嚴格,且投資回報率也更高,民間投資「斷崖式下跌」並持續低迷可能會壓低中長期經濟運行效率及增長潛力。因此,宏觀政策亟需為民間投資降低融資成本和風險溢價,並放寬部分新興行業對民間投資的門檻,以有效提高全社會的投資效率。