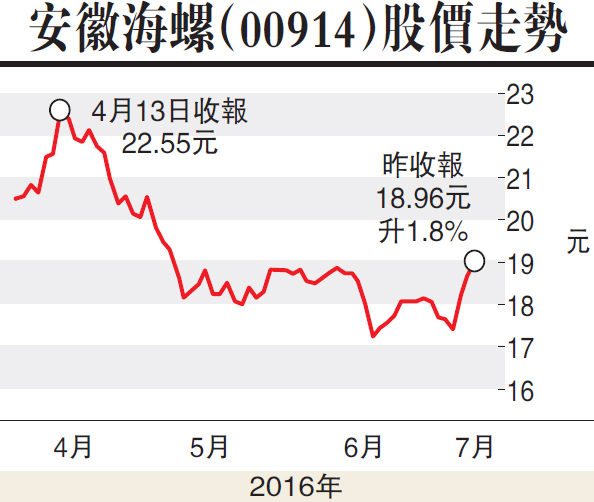

【大公報訊】去年底因獲海螺水泥(00914)提出全面收購而大漲特漲的西部水泥(02233),上周二於股價急瀉32%後突然申請停牌。

瑞信唱淡 目標價0.85元

事隔多日,股價急挫背後原因亦水落石出─海螺水泥終止收購協議。受交易告吹影響,西部水泥昨日復牌後,股價最多再瀉34%,低見0.7元;收市時跌24%,報0.81元。

德銀昨日發表報告指出,海螺水泥終止收購西部水泥事件,令到市場感驚訝,對西部水泥會有短期負面影響;至於海螺水泥,或會惹起市場關注日後不容易再收購到水泥資產。德銀下調西部水泥目標價,由2.21元降至1.15元,維持「買入」評級。

另外,德銀揣測交易告吹的原因,包括:商務部不願意批准涉及跨境換股的交易、水泥產能過剩問題惡化,海螺水泥料可更低價購入西部水泥資產、海螺水泥新管理層不同意是次交易、西部水泥選擇與其他同業合作。

瑞信同樣看淡西部水泥,預料股價短期有下行壓力,前景受到水泥定價壓力所影響;評級由「跑贏大市」降至「跑輸大市」,目標價由1.9元下調至0.85元。瑞信表示,西部水泥每單位每噸毛利為25至30元人民幣,已出現輕微虧損,公司估值應為0.85元;但對其長期整合潛力有信心,若每單位毛利水平可達每噸75元人民幣,每股估值可達1.8元。

美銀美林反籲增持

不過,美銀美林為西部水泥「說好話」,由於兩間公司未來會繼續探討合作機會,相信海螺水泥會繼續支持西部水泥;股價昨日已過度調整,現價估計吸引,維持「增持」評級。