圖:信達生物(01801)

信達生物(01801)的發展歷程是中國生物科技公司靈活創新、走向國際的縮影。不同於傳統藥企巨頭,信達生物等新銳藥企的競爭優勢在於其靈活的機制與對「創新」的專注。近年來,信達生物憑藉「國內銷售+對外授權」雙輪驅動的商業模式、強勁的業績增長及日益豐富的全球化研發產品組合,成為行業轉型升級的典型代表,其投資價值正被市場重新審視。

信達生物2025年中期業績顯示公司進入穩健的商業化回報期。期內成功轉虧為盈,淨利潤達8.34億元人民幣,顯示經營效率和盈利能力進入新階段。

集團對外授權模式指的是,將尚處於研發階段的新藥授權給更了解海外市場的跨國藥企,提前鎖定收益。這已成為信達生物等企業補充現金流、驗證研發產品組合全球價值的重要途徑。這一策略不僅緩解了新藥研發「高投入、長周期」的資金壓力,更標誌着其「高價值分子」獲得全球範圍的認可。例如,信達生物與羅氏就IBI3009達成的全球獨家合作與授權協議,獲得了8000萬美元的首付款及未來最高達10億美元的金額,為後續研發提供資金。

中國創新藥產業邁向全球化的關鍵時期,信達生物憑藉其前瞻性的國際化戰略、卓越的市場營銷能力以及具有潛力的研發產品組合,已經逐漸確立了其在行業中的領先地位。未來,隨着其創新產品在全球市場的持續拓展,公司價值有望得到進一步提升。

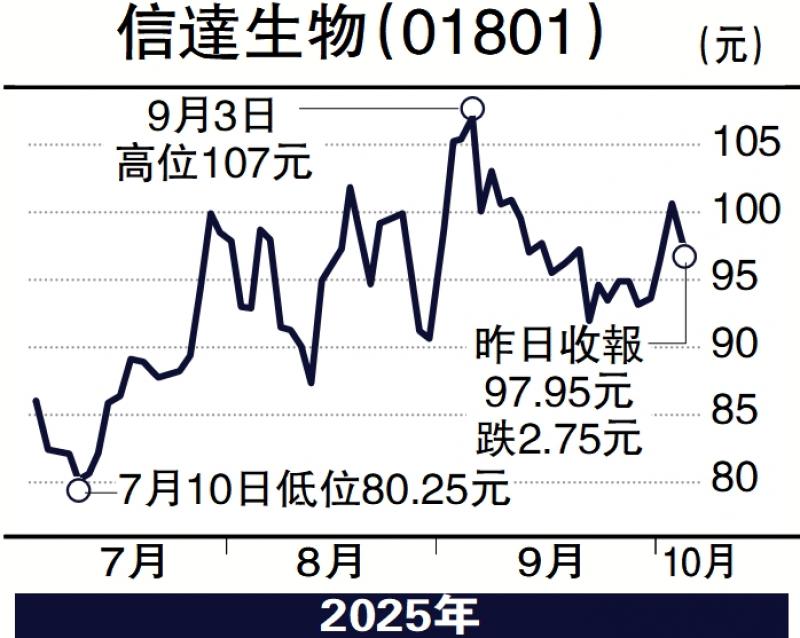

股價走勢方面,信達生物於今年已累積上升1.63倍,近期股價在85港元至100港元窄幅波動。若投資者相信信達未來將持續推出新產品,並保持授權商業模式的成功,可考慮於90港元水平買入,短線上望109港元歷史高位,若股價不跌穿70港元,則可選擇繼續持有。

(作者為富途證券高級策略師,證監會持牌人士,並無擁有上述股份)