圖:美國政府大幅裁員,或導致外派搜集信息的人手不足,只能通過統計模型推算數據,因而需要較大修正。/AI製圖

雖然美聯儲堅稱觀望關稅影響、維持利率水平不變,但通脹與就業兩大目標均已暴露出不小的風險,加之統計數據連續出現大幅修正,嚴重干擾市場投資情緒,預計美股接下來將陷入震盪行情。/李靈修

6月份美國PCE物價指數同比升2.6%,高於預期的2.5%,前值上修0.1個百分點至2.3%。核心PCE物價指數同比漲2.8%,同樣高於預期的2.7%,為2月份以來最高水平,前值上修0.1個百分點至2.8%。

在稍早之前召開的美聯儲議息會議上,鮑威爾未對9月降息預期給出明確回應,仍堅稱須更多數據來確認關稅對通脹的傳導效果。但在投票環節,兩位理事公開反對「維持現有利率」決定,充分暴露出聯儲局的內部分裂。

筆者於7月17日撰文《進口價格升 美國關稅通脹抬頭》指出,美國6月核心CPI(消費物價指數)雖然低於預期,但剔除住房與汽車價格因素,進口相關產品價格出現反彈跡象。關稅通脹並非消失、只是遲滯。隨着上下游價格傳導逐步加快,通脹趨勢將在7月統計中更加顯性化。如今看來,這一判斷已得到數據驗證。

下月降息概率較大

須強調的是,即便通脹數據穩步上升,聯儲9月降息的概率依然很大。近期隨着日本、歐洲及東盟主要國家與美達成貿易協議,關稅通脹更可能是一次性衝擊。而美國居民的消費意願已有疲態,耐用品支出連續第3個月出現下滑,這亦將限制商家提價的空間。

根據紐約聯儲的調查數據,約一半的美國製造業公司自行吸收了至少50%的關稅成本,並未完全轉嫁予美國消費者。這種成本消化模式雖然在短期內抑制了關稅對物價的直接衝擊,但效果等同於白宮向美國企業徵稅,對經濟發展的影響極為深遠。

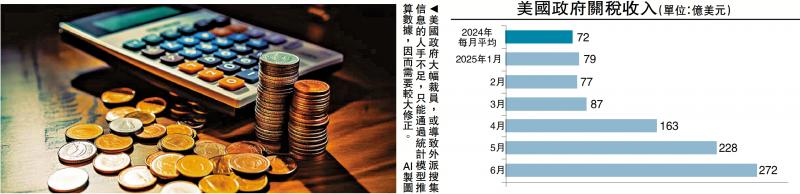

目前來看,6月份美國聯邦預算收入中,關稅收入達到創紀錄的272億美元(見配圖)。這也使得本財年前9個月的累計關稅收入達到1130億美元,為美國歷史上首次在單個財年內突破千億大關。但這與聯邦政府動輒過萬億的債息支出相比,確實只能算是杯水車薪。

相信隨着企業經營狀況的惡化,以及債務付息壓力的上升,特朗普將會更加頻繁地向鮑威爾施壓,一眾「影子聯儲主席」候選人也會爭相表態。

統計估算比例急升

更要警惕的是,通脹/非農數據多次出現較大修正。筆者懷疑是因為DOGE(政府效率部)大幅裁撤政府僱員編制,導致外派搜集信息的人手不足,只能通過統計模型推算得出數據。

以CPI數據為例,美國勞工局每月要收集大約9萬個報價,涵蓋200個不同的項目類別,但當某些數據無法獲得時,就會進行相應的估算,這個比例一般在10%左右,但5月份估算的比例陡然上升至35%。這很可能導致當期統計無法反映真實情況,而後期的數據修正又大超預期。

如今美國私人部門的就業人數下滑、特朗普政府又在加大對非法移民的驅逐力度,同時關稅通脹的影響亦逐步顯露出來。即是說,目前美國「滯」與「脹」的風險都有所上升,聯儲貨幣政策的選擇更加左右為難。