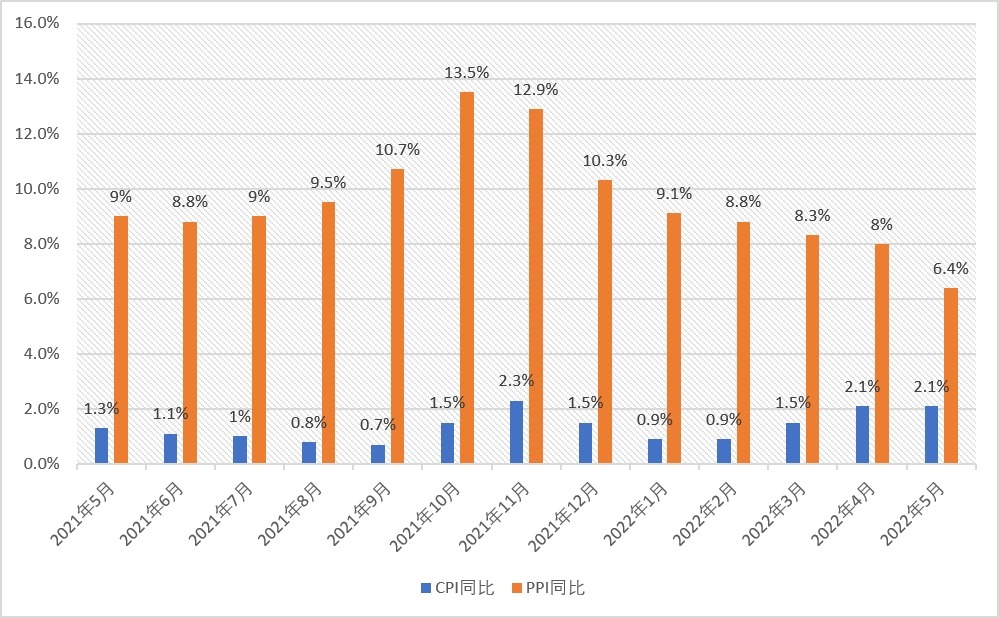

得益於疫情防控形勢的持續向好,及消費市場充足的供應,中國通脹水平總體保持平穩。國家統計局今日(6月10日)的數據顯示,5月CPI(全國居民消費價格)同比上漲2.1%,漲幅與前值持平;CPI環比下降0.2%,較前值回落0.6個百分點,為去年7月以來新低。當月,PPI(工業生產者出廠價格)同比上漲6.4%,漲幅較前值回落1.6個百分點,已連續7個月回落;PPI環比上漲0.1%,漲幅收窄0.5個百分點。受訪專家相信,在新一輪「豬周期」重啟,及高企油價推動下,三季度CPI同比漲幅或抬升至3%或以上水平,未來中國通脹領域或面臨結構性和外部輸入性壓力並存的局面。

數據還顯示,5月食品價格同比上漲2.3%,漲幅較前值擴大0.4個百分點;其中,鮮果、薯類、糧食等價格分別上漲19%、16.1%和3.2%,漲幅均較前值擴大,惟鮮菜、雞蛋、豬肉等價格漲幅進一步收窄。當月,非食品價格同比上漲2.1%,漲幅較前值回落0.1個百分點;其中,汽油、柴油、液化石油氣等價格分別上漲27.6%、30.1%和26.9%,而賓館住宿、飛機票等價格分別下降7.4%、2.4%。

國家統計局城市司高級統計師董莉娟介紹,上月CPI同比漲幅中,價格翹尾和新漲價因素分別影響約0.8和1.3個百分點,剔除食品與能源價格後的「核心CPI」同比上漲0.9%,漲幅與前值持平。

國金證券首席經濟學家趙偉分析,蔬菜大量上市帶來的價格加速回落,以及豬肉和能源價格環比延續漲價,是上月CPI同比漲幅遜於預期,但與前值持平的主因。鑒於生豬產能調整已推動豬肉價格環比轉正,後續應關註豬肉價格上漲的節奏。

PPI與CPI「剪刀差」收窄

工業領域價格方面,5月生產資料價格同比上漲8.1%,漲幅較前值回落2.2個百分點;生活資料價格同比上漲1.2%,漲幅擴大0.2個百分點。當月被調查的40個工業行業大類中,價格上漲的行業有37個,數量與4月相同。

董麗娟補充說,上月PPI同比漲幅中,價格翹尾和新漲價因素分別影響約4.1和2.3個百分點,由於各地各部門高效統籌疫情防控和經濟社會發展,保障重點產業鏈供應鏈暢通穩定,PPI漲幅繼續回落。

「翹尾因素大幅消退,帶動PPI同比漲幅進一步回落。」植信投資研究院秘書長鄧志超觀察到,PPI與CPI之間的「剪刀差」,已從4月的5.9%,進一步收窄至5月的4.3%。他續稱,疫情防控逐步取得成效的同時,需求與供給同步恢復,儘管鮮菜價格環比下降15%,但豬肉價格環比卻上漲5.2%,已有明顯的「築底回升」態勢,汽油、柴油價格同比、環比也均保持漲勢,「豬、油」價格的環比回升對CPI形成支撐。

趙偉提醒說,PPI同比雖進一步回落,但幅度連續3個月遜於預期,特別是生活資料價格仍有較強韌性。總體看,原油等大宗商品價格上漲,正推動相關產業鏈價格延續升勢,但在「保供穩價」政策顯效,以及資本開支放緩等因素作用下,黑色、有色鏈價格多數回落。

九月或迎CPI同比漲幅峰值

展望未來,中國民生銀行研究院高級研究員應習文判斷,未來中國通脹形勢或表現為「結構性通脹與外部輸入壓力並存」的局面。他解釋,結構性通脹壓力主要體現在食品價格端,隨着汛期的到來,鮮菜價格的回升及豬肉價格的周期性上漲,或令食品價格存在一定上漲壓力。輸入性通脹壓力方面,國際能源價格仍續高位,俄烏衝突引發的全球糧食危機亦可能對中國糧食安全形成一定威脅,「能源、糧食是通脹的最上遊,其對整體通脹的傳導作用不容小覷」。

申萬宏源首席宏觀分析師秦泰認為,當前生豬存欄和出欄狀況依然偏緊,本輪豬周期漲價階段或仍延續,加之俄烏衝突對全球原油供給帶來的較大不確定性,將今年全年CPI同比預期值從2%,小幅調高至2.2%,「本輪CPI上漲峰值或在9月出現,屆時CPI同比或升見3.2%,但全年看貨幣政策不會因通脹而被動緊縮」。他並指,鑒於現時原油供給依然偏緊,且未來改善具有一定的不確定性,預計今年全年PPI同比或上漲4.9%。

趙偉相信,CPI通脹風險有望加速釋放,三季度CPI高點或抬升至3%左右,不排除當季月度CPI同比升穿3%的可能性。他續稱,隨着新一輪「豬周期」的重啟,加之高企的油價,未來應警惕「豬油共振」的可能,部分進口依賴度較高的糧食價格上漲,亦可能成為推動通脹風險釋放的推手。

鄧志超直言,在國內疫情形勢好轉背景下,供給恢復強於消費的情況雖會對CPI構成下行壓力,但「豬、油」價格仍將對CPI形成一定支撐。他預計,6月CPI同比漲幅或將繼續持平或小幅下降,PPI同比漲幅在翹尾因素減弱的影響下將續下行趨勢,「本月PPI與CPI之間的『剪刀差』有望進一步收窄」。