【大公報訊】記者賴振雄報道:暑假旅遊旺季將至,外遊前就算買了旅遊保險,也未必安枕無憂。消費者委員會檢視市面18款旅遊保險計劃發現,發現部分索償要求嚴苛,除要有齊單據,醫保索償要先在當地自費購買醫療報告,部分保單不包手機損壞,若行程延誤少於五小時,絕大部分不賠償,投保人不留神,隨時「中伏」。有人於旅途上中風,但被保險公司拒賠。

消委會檢視16間保險公司、合共18款計劃,分析醫療保障、財物損壞、行程延誤等賠償,各計劃準則及保障級別不同,以日本七天旅程為例,保費介乎48元至400元,相差七倍,但保費最高一款,保障範圍及保額反不及較便宜的計劃。

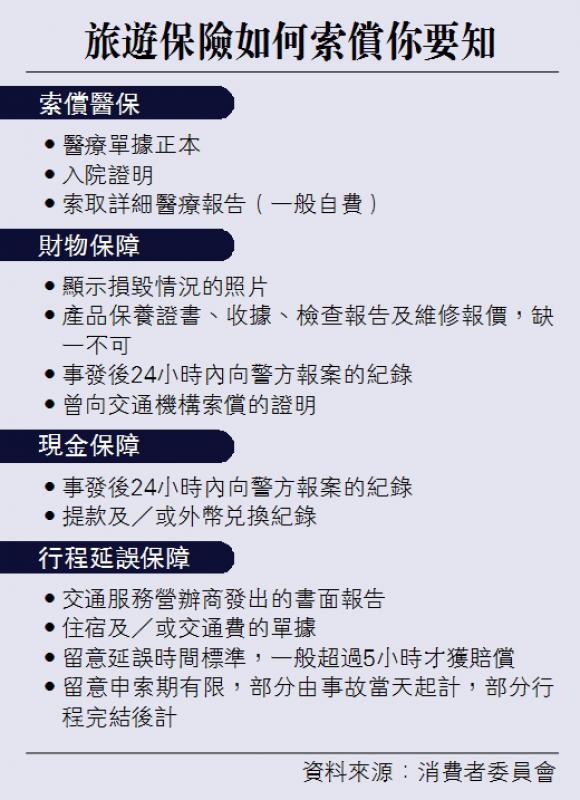

有航班延誤五小時方賠

財物損壞是最常見的索償情況,但申索條件煩瑣,須拍照、齊文件及在當地申領報告。舉例索取行李箱賠償,須七份文件,包括買行李箱的收據和保養證書。針對遺失手機,只有七個計劃受保,保額介乎2000至3000元,當中三個須在事前繳付較高保費。

旅行常遇航班延誤,但消委會發現,一般要延誤逾五至六小時才獲賠償,一個計劃更只為延誤逾八小時供現金津貼。以今年五月一日495班由香港出發的航班計算,近七成延誤,只有一班延誤逾五小時,反映投保人獲保障的可能性頗低。

醫療保障方面,18款計劃保額25萬至150萬元不等。消委會提醒,外遊時患病或發生意外後,投保人須先經當地合資格醫生首次診療,索償時附以醫療報告。消委會總幹事黃鳳嫻透露,有投訴人上月與父母一家三口往歐洲旅遊,途中媽媽心臟病發,後突然中風,醫療費60萬至70萬元,但保險公司拒賠,原因是「中風是由於心臟病而引起,心臟病不屬於突發性疾病,事先已存在。」消委會正處理該宗投訴。

香港保險業聯會回應,索償條款是否過分苛刻,視乎個案,損失財物的舉證責任在投保人,業界近年接獲不少可疑個案,上周有三名港人於泰國報假案以騙取保險賠償。投保人如對保險賠償有不滿,可向保險投訴局求助,快捷簡便,費用全免。