中國央行周日一如市場預期宣布定向降準,從七月五日起,調降國有大型商業銀行、股份制商行、郵政儲蓄銀行、城商行、農商行以及外資銀行存款準備金率0.5個百分點,用於支持市場化法治化「債轉股」項目及加大對小微企業的支持,共釋放資金約7000億元(人民幣,下同)。央行表示,此次定向降準屬於定向調控和精準調控,有利於穩步推進結構性去槓桿和加大對小微企等薄弱環節的支持力度。受訪專家表示,今次降準符合預期,是對前期市場預期中的流動性偏緊,以及社融規模的過度收縮的回應,降準資金的釋放將一定程度紓緩市場情緒。\大公報記者 倪巍晨

據央行介紹,是次定向降準一方面是調降工、農、中、建、交等五大國有銀行,以及中信、光大等十二家股份制商行存款準備金率0.5個百分點,釋放5000億元資金,用於支持市場化法治化「債轉股」項目,並撬動相同規模社會資金參與;另一方面,下調郵政儲蓄銀行、城商行、農商行、外資銀行存款準備金率0.5個百分點,釋放約2000億元資金,用於支持相關銀行開拓小微企市場,發放小微企貸款,進一步緩解小微企融資難、融資貴問題。

有助推進結構性去槓桿

蘇寧金研院宏觀經濟研究中心主任黃志龍表示,從央行發布的公報來看,是次降準的主要目的是支持大型銀行參與市場化債轉股,為債轉股籌集資金,同時鼓勵中小銀行支持小微企業的發展,整體來看,「此番降準所針對的仍是前期市場預期中的流動性偏緊,以及五月社會融資過度收縮的回應」。

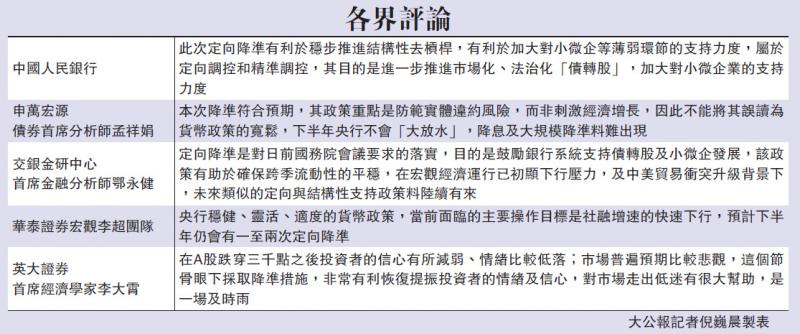

交銀金研中心首席金融分析師鄂永健表示,今次降準是對六月二十日國務院會議要求的落實,可視為「去槓桿」的一大舉措。其目的是鼓勵銀行系統支持債轉股及小微企發展。隨着季末流動性敏感時點的臨近,市場流動性已現季節性趨緊壓力,是次降準料釋放總額約7000億元的資金,有助於推進結構性去槓桿,同時亦能在流動性敏感時點保持跨季流動性的平穩,緩解市場流動性的壓力。

防實體違約風險 緩恐慌

申萬宏源債券首席分析師孟祥娟說,本次降準從釋放資金的規模來看,單次降準雖不能達成實體融資成本高、融資難、融資貴等問題,但卻可在一定程度上紓緩市場對於違約風險的恐慌,其紓緩市場情緒的效果更為直接。

國家金融與發展實驗室副主任曾剛分析稱,雖然此次是定向降準,但實際上所有的機構均基本囊括在內,會增加整個市場的流動性供給,改變現在實體經濟資金面供給比較緊張的狀態,把整個金融市場的流動性維持在一個合理的水平。

央行強調,將繼續按照中央及國務院統一部署,實施好「穩健中性」貨幣政策,把握好結構性去槓桿力度和節奏,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

孟祥娟指出,央行此次針對大型及小型銀行降準,旨在鼓勵其支持債轉股及小微企業信貸,今次降準的重點是防範實體違約風險,而非刺激經濟增長,因此並不能將其誤讀為貨幣政策的寬鬆。曾剛也認為,這次實施的定尚降準,是強調貨幣政策本身的結構性引導,充分體現了貨幣政策的靈活性,但並不意味貨幣政策轉向寬鬆。

下半年料再降準一至兩次

鄂永健判斷,在宏觀經濟運行已初顯下行壓力,及中美貿易衝突升級背景下,未來類似的定向與結構性支持政策料陸續有來。

華泰證券宏觀李超團隊預計,下半年仍會有一至兩次定向降準。中信固定收益團隊料,下半年仍有可能降準50至100個基點。

孟祥娟相信,在「去槓桿」政策發揮效應,違約風險開始體現,及經濟下行壓力逐漸顯現背景下,當前政策正處「剛要放鬆的初級階段」,目前看經濟下行及違約壓力初顯並未獲根本改變,政策仍處繼續放鬆的路上,未來貨幣政策的空間及演繹情況,仍待觀察宏觀經濟及違約風險的實際壓力。不過「下半年央行不會『大放水』,降息及大規模的降準料難出現」。