圖:分析指出,美國加息周期展開至今,美國經濟表現持續向好,美股屢創新高\路透社

一如市場所料,美國聯儲局3月20至21日議息時決定第六次加息,把聯邦基金目標利率加至1.50-1.75厘,如無意外,今年內至少會再加息兩次,聯邦基金目標利率至少會加至2.00-2.25厘的水平。在美國加息周期展開至今,美國經濟表現持續向好,美股屢創新高,美國樓市亦然,唯一出現調整的是美國債市。歷史的經驗往往是累積加息到一定程度,資金成本的上升最終會超出實體經濟和金融市場可以承受的水平,屆時經濟便會由盛轉衰,股、債、樓等主要資產價格也會逆轉。\中銀香港高級經濟研究員 戴道華

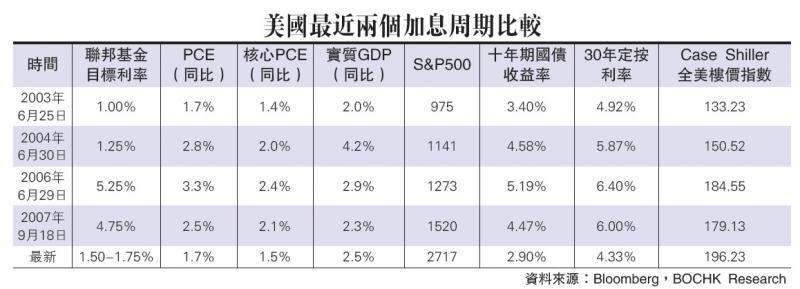

回顧歷史,上一加息周期尤具參考性。聯儲局在2003年6月曾把聯邦基金目標利率減至1.00厘的當時逾40年低位,後把該超低利率維持了一年之久,至2004年6月才啟動加息周期。該加息周期有追落後的成分,故其加息的步伐快,加息的幅度大。至2006年6月,聯儲局連續17次加息,每次加0.25厘,聯邦基金目標利率最終加至5.25厘才停下來。值得指出的是,該利率之後一直維持不變直至2007年9月美國次按危機爆發,時間有五個季度之多。當下一個減息周期展開之時,首次減息的減幅便是0.50厘,這是當時危機的市況使然。事後檢討,這一段時間無論是加息周期或減息周期遲來的展開,聯儲局的貨幣政策都有滯後而非領先、被動反應而非主動調節的嫌疑。

與目前的加息周期相比,美國2004年至2006年加息周期的相似之處是加息周期展開前聯邦基金目標利率均長期處於歷史超低水平,而不同之處是一旦加息周期展開,這一次加息的步伐就慢得多,相同時間內的累積加幅也小得多。既是這樣,加息對實體經濟和資產價格的影響也會有所不同。2004年至2007年的利率周期可提供一些有用的參考。

在2003年6月底聯邦基金目標利率減至1.00厘的時候,聯儲局所關注的個人消費支出平減指數(PCE)和核心PCE價格指數同比的升幅分別為1.7%和1.4%,從年初2.3%和1.7%放緩,而且低於一般認為的2.0%的通脹目標,惟聯邦基金目標利率低至1.00厘,就依然呈實質負利率。與此同時,美國實質國內生產總值(GDP)同比增幅(美國一般用按季年率計算GDP增幅,惟這樣計算其季與季之間波幅較大,為與通脹按照同比來量度一致,這裏取其同比增幅)就從首季的1.6%略為加快至2.0%。這一次減息更是在美股、美債、美國樓市同步告升的時候作出的,如S&P500指數較年初升逾7.0%,10年期國債收益率下跌逾60基點,Case Shiller全美樓價值數升逾4.0%。減息有低通脹和偏低GDP增長率的考慮,但對資產價格顯然是相當利好。

從2003年6月至2004年6月,聯邦基金目標利率於1.00厘的低位橫行了一年之久,其間通脹、GDP增長率、股市、樓市均錄得較為顯著的升幅,唯一調整的是債市。PCE和核心PCE價格指數同比升幅分別加快至2.8%和2.0%,通縮並沒有出現之餘通脹開始超越2.0%的目標,實質負利率擴大而非收縮。實質GDP同比增幅更是加快至4.2%。S&P500指數12個月之內上漲17.0%,Case Shiller樓價指數亦錄得13.0%的可觀升幅。唯一告跌的是債市,10年期國債收益率上升了118基點,可以解讀為投資者受到低息政策的鼓舞,風險胃納增加,資金從安全性相對較高的國債市場流入風險相對較高的股市和樓市。值得指出的是,美國30年定息按揭利率跟隨美國國債收益率期間也上升了95基點,但顯然無損樓市的熱度。

在2004年6月至2006年6月歷時兩年、不停頓加息17次、累計加息4.25厘的加息周期,美國的實體經濟和資產價格走勢雖然不能說背馳,但出現了一定的差異。通脹壓力在大幅加息的情況下依然繼續加大而非受控,PCE和核心PCE價格指數同比升幅擴大至3.3%和2.4%,但由於聯邦基金目標利率從1.00厘加至5.25厘,實質利率遂由負轉正,標誌着超寬鬆貨幣政策已經轉為收緊。對此,實體經濟的反應最為明顯,美國實質GDP同比增幅從4.2%放緩至2.9%。短息大幅上調的同時長息卻受到當時主要來自海外需求的支持,10年期國債息率期間只升61基點至5.19厘,低於5.25厘的聯邦基金目標利率,形成長短息倒掛。30年定息按揭利率跟隨國債收益率期間上升了53基點,升幅溫和。

在長息和按揭息率對聯儲局持續大幅加息這樣的反應之下,加上次級按揭的氾濫,美國住宅樓市在加息的兩年內平均價格累計上升22.6%,升幅甚至超過之前超低利率時期,但已至強弩之末。美股S&P500指數也再升11.6%,升幅已見放緩,指數於聯儲局最後一次加息前兩個月便已見頂回調。換言之在該加息周期,股市和樓市繼續上升。

最後,在2007年9月減息周期啟動時,聯邦基金目標利率在5.25厘的高位維持了接近15個月之久。其間通脹壓力終於得到紓緩,PCE和核心PCE價格指數同比升幅放緩至2.5%和2.1%,實質正利率進一步擴大,美國實質經濟增長步伐也放緩至2.3%。在這段時間裏,美國10年期國債收益率下降了72基點,收益率曲線長短倒掛的程度更為嚴重。30年定息按揭利率也跟隨下降了40基點。惟美國樓市也見頂回落,平均樓價調整了頗為溫和的2.9%。但這只是暴風雨前的平靜,聯儲局之後啟動減息周期是因為次按危機爆發,美國樓市的調整也隨之轉急。不過,美股是這段利率維持不變時期的贏家之一(美國國債是另一贏家),S&P500指數再升19.4%,可見股市對減息充滿期待,但對次按危機的嚴重程度卻嚴重低估。

相比之下,目前聯邦基金目標利率為1.50-1.75厘,今年內至少會加至2.00-2.25厘的水平,美國最新的PCE和核心PCE價格指數同比升幅為1.7%和1.5%,年內餘下的加息將會結束實質負利率,但實質正利率的水平仍會相當溫和,應該未至於對實體經濟和資產價格構成顯著的影響。美國經濟同比的實質增長率最新為2.5%,10年期美國國債收益率最新為2.90厘,今年之內的加息理應不會令長短息倒掛,從而威脅經濟增長。目前美國住宅樓價處於復甦以來以及歷史新高,而且由於槓桿控制和信貸質素控制,應該可以應付今年餘下的加息。

至於美股,上一更急更大幅的加息周期中其表現是升完再升,在其他條件不變的情況下,美股經過了1月份以來一輪調整,除了估值較昂貴以外,尚未見到其他重大的負面影響因素。目前加息周期一個重要變數是美國長息,目前它處於上升階段,由於之前的量化寬鬆將之壓得很低,在利率正常化的進程當中它上升的空間遠較再下跌的空間為大。如果美國長短息皆穩步上升,當累積升幅達到一定程度,其對實體經濟和資產價格的影響或會比2004年至2006年光是短息升而長息跌要來得快和大。