圖:積金局主席黃友嘉(中)、行政總監陳唐芷青(左)及主管(受託人監理)李啟宏(右)推介預設投資

如何切合自己的需求揀選基金,將直接影響回報。市民在挑選基金之前,應先了解自己的風險承受能力,如投資期、投資取向、為退休所作的其他儲蓄或投資等。坊間有一簡單的計算方法,例如用100減去自己的年齡,以評估股票在投資組合的適當比重。若不想動腦筋的話,亦可選擇去年推出的「預設投資策略」(DIS)。

低風險投資可月供股市

美國萬利理財亞太區總裁張佩儀表示,要選擇一隻適合自己的基金,要看自己的年齡及風險承受能力。她指出,一般而言,年齡分三組,40歲以下、40至50歲及50歲以上,風險承受能力分別為高、中及低。高風險投資者,可月供單一市場,如集中香港或亞洲股票,中風險則應分散投資於環球組合,而50歲以上則應投資於平穩組合。

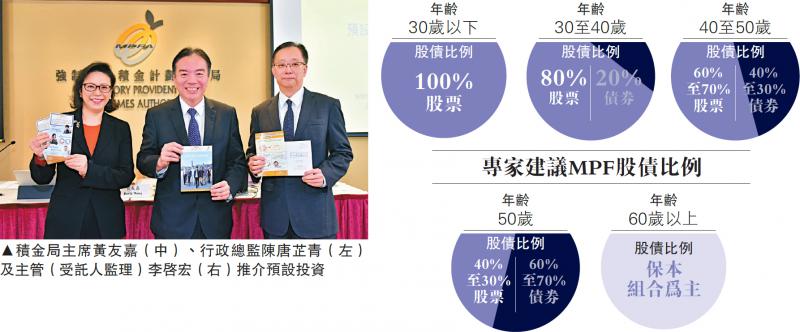

至於股債比例方面,她認為,應按年齡增長調整股債比例,如30歲以下可投資100%股票;30至40歲則80%股票20%債券;40至50歲應是60%-70%股票、40%-30%債券;50歲以上應是60%-70%債券、40%-30%股票;60歲以則以保本組合為主。

若無心水可揀「懶人基金」

就如何選擇基金,積金局表示,如果投資期(即距離退休的年期)較長,或可考慮選擇較進取的基金。但如果投資期較短,則應考慮較保守的基金。投資者亦應了解自己的投資取向,如願意接受風險的程度,並清楚自己為退休所作的其他儲蓄或投資,若已有充足的退休儲備或投資,或可考慮在強積金投資上較為進取,從而達到較高目標的回報。

該局續稱,強積金的投資期可以長達三、四十年,其間會經歷不同的人生階段。投資者應定期檢討自己的投資組合,考慮隨年齡增長逐步減持風險較高的資產(例如股票),並相應增持風險較低的資產(例如債券),以減低投資風險,保障長線回報。

若無任何心水,則可考慮DIS(俗稱「懶人基金」)。DIS是一個投資方案、由兩個混合資產基金,即核心累積基金及65歲後基金組成,並有三個特點,分別是採納環球分散投資、隨計劃成員接近退休年齡而自動降低風險,及設有收費上限,其基金管理費及經常性實付開支上限定於0.95%。