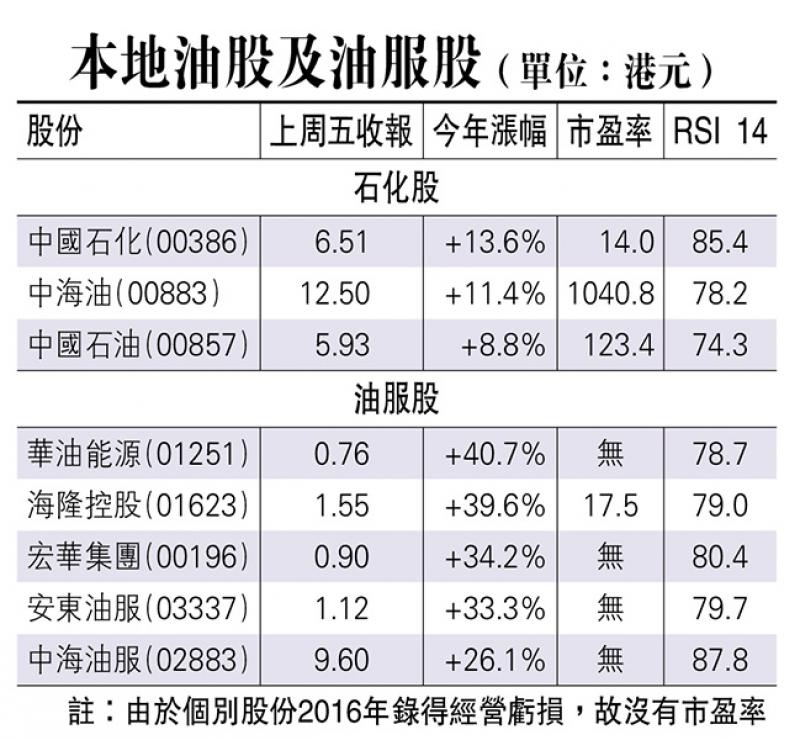

【大公報訊】記者劉鑛豪報道:國際油價連漲五周,升至三年高位,本地油服股上周五爆升,三桶油股價亦報捷。不過,油股或油服股是否仍有投資價值,視乎油價後續走勢。研究機構Macro Ops認為,油價漲勢剛剛開始,今年將是大宗商品之年。另邊廂,更多專家判斷油價上升空間有限,皆因高油價會促使頁岩油商增產搶食,這是OPEC最不想見到的。在目前偏高油價下,證券界認為投資油股相比油服股更加穩陣。

油價升勢只在起步階段

國際油價自去年六月下旬觸底後,過去六個月級級攀升;以布蘭特期油為例,每桶由44.82美元,漲至69.87美元,漲幅超過55%。紐約期油同期漲幅亦有五成。分析不約而同指出,推高今輪油價的因素,遠因有OPEC與俄羅斯去年達成減產協定,及美元持續偏軟,近因則有美國大風雪影響當地產量,導致國內油庫存大跌。

研究機構Macro Ops相信,油價升勢只是在起步階段,2018年將是大宗商品之年,年底會每桶見75美元。Macro Ops稱,環球經濟過去一年增長情況屢有驚喜,今年勢頭將繼續,這利好大宗商品價格。大宗商品一個周期15.5年,而越來越多跡象顯示大宗商品已經觸底,開始牛市上升。

然而,更多證券界人士對油價看法偏向保守。美銀美林估計布蘭特期油不可能企穩在每桶70美元以上。高盛認為,若果布蘭特期油升穿每桶70美元,OPEC就會考慮反手壓低原油價格,因為高油價會促使美國頁岩油商增加投資。瑞銀財富管理投資總監辦公室(CIO)亦認為油價漲勢不可能持續,因為高油價會刺激美國頁岩油投資,導致供應增加超過每日100萬桶;其次OPEC與美國下半年或會增加產量。事實上,據美國油服貝克休斯指出,美國1月12日當周總鑽井數增加15台,至939台。

即使國際油價無復當年勇,可以重登百元水平,也不代表石油相關股份就欠缺投資價值。大摩認為,今年油價若處於每桶60美元水平,本地上市三大油股可錄得自由現金流。基本上,油價每升10美元/桶,本地油股盈利就會增加36%至115%。隨着油公司增加資本開支,在岸油服公司將可得益,迎來復甦周期。

油企季績料有驚喜

光大新鴻基財富管理策略師溫傑表示,基於供求改善,國際油價在未來一、兩個月表現仍會較「硬淨」,只是大漲的空間有限,紐約期油年底目標每桶65美元。因此,他並不建議投資者現價高追買入中石油(00857)、中海油(00883)、中石化(00386)等油股。至於油服股,他更直言:「好難叫客戶去買」。

招銀國際研究部策略師蘇沛豐則對石油企業看高一線。他稱,因應油價走高,上游產業即時可以受惠,預料本地油股去年第四季度業績能夠見到正面影響。由於盈利前景可見度高,投資者吸納三桶油比較穩陣。油服股方面,蘇沛豐稱,油價對這類股份的盈利影響,可能需要較長時間才會見得到,而且油服股股價波動大,導致投資風險較高,只適宜小注短線。