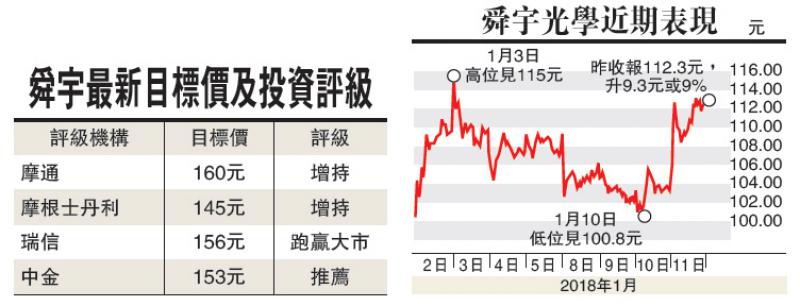

【大公報訊】記者趙建強報道:舜宇(02382)周二(9日)公布去年12月出貨量,指公司手機鏡頭市場份額上升,出貨量按年同比升約6.5%,去年全年出貨為6.08億件後,券商對舜宇前景普遍唱好,摩通最樂觀予160元目標價,推動舜宇股價連升兩日,昨日(11日)單日勁升9.029%至每股112.3元,若由9日收市價計,兩日累計升約9.78%。

盈利有機會超預期

摩通認為,舜宇股價在過去一個月跑輸恒指21%,是因市場擔心內地手機庫存問題,但舜宇12月付運量並未如預期般疲弱,相信公司未來盈利仍有機會超越市場預期,予目標價160元,重申「增持」評級。

穆迪則指出,舜宇有能力與國際同業競爭,向龍頭手機、汽車及消費電子品牌等提供產品,加上舜宇財政管理審慎,首予「Baa2」信貸評級,展望穩定。摩根士丹利亦認為,舜宇去年12月付運量符合該行預測,維持「增持」評級,目標價145元。該行相信,受中國消化智能手機庫存影響,舜宇今年1月及2月付運可能仍然疲弱,但調整屬季節性。

瑞信卻表示,舜宇12月表現較該行預期為差,主要是行業整體問題,而公司的產品組合仍有改善,行業出貨量較舜宇更差,因此調降舜宇2017-19年每股盈利預期1%至2%,以反映較低出貨假設,目標價由158.4降至156元,評級維持「跑贏大市」。中金則指舜宇運營數據優於市場預期均值,尤其是車載鏡頭重拾高增速,重申其「推薦」評級兼看153元。