美國參議院及眾議院早前分別通過稅改方案,但正商討合併細節,企業利潤稅率有望大幅減低,有助提升於美國有業務企業的盈利。

萬洲國際(00288)憑藉涵蓋生豬養殖、生豬屠宰、肉製品和生鮮豬肉加工和銷售的獨特全球一體化平台,在內地、美國及歐洲主要市場佔據龍頭地位。目前通過三個分部經營業務,主要是肉製品分部、生鮮豬肉分部及生豬養殖分部。此外,集團亦從事與主要業務分部配套的其他業務,於內地製造和銷售包裝材料、提供物流服務、經營零售連鎖店、生產調味料及天然腸衣,以及生物製藥等。集團季度業績顯示,截至2017年9月止首三季,集團營業額上升3.2%至162.85億美元,股東應佔溢利亦增長7.8%至7.32億美元。期內,集團的收入主要來自美國,佔比達59%。若美國企業稅率大幅下降,集團盈利將得到巨大提升,而受惠的部分主要來自下游肉製品業務。

集團持續穩定的業績得到肯定。集團去年首度入圍《財富》2016年世界500強,名列第495位,於食品、飲料及煙草板塊中位列全球第16位,並為內地唯一上榜的食品飲料企業。然而,於今年9月初正式成為恒指成份股,市場關注度有所提升,這是對集團持續穩定的業績的一個肯定。另外集團今年先後在美國、波蘭、羅馬尼亞有併購,可鞏固集團作為優質肉製品生產商及加工商的形象,在全球市場上更具競爭力,並能繼續保持其肉製品市場的領導地位。

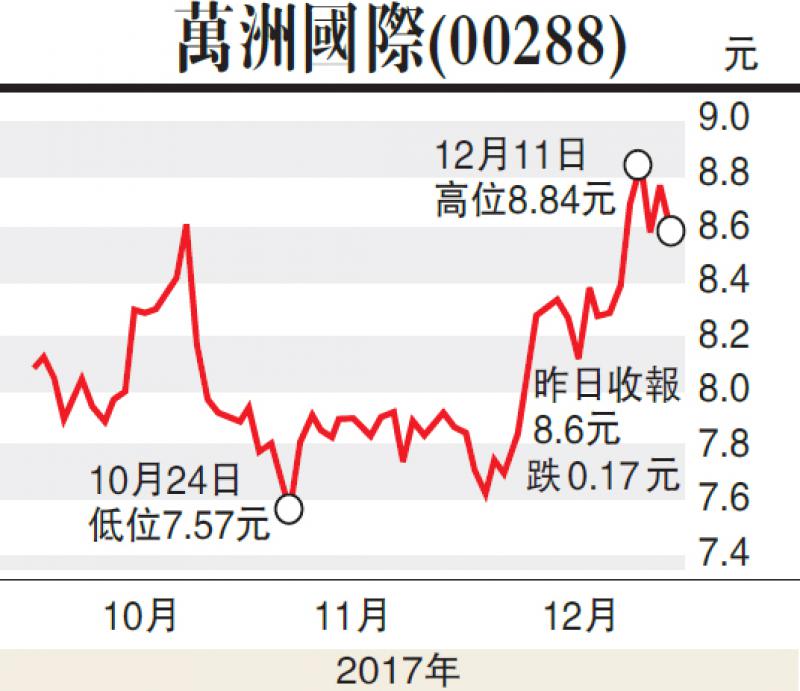

在技術走勢上,股價於9月末段,RSI高於50及MACD發出雙牛買入訊號,股價最高升至8.97元後回調,故建議於二十天線附近約8.2元買入,目標價9元,止蝕價7.55元。(筆者為證監會持牌人士,並沒持有上述股份)