海航系近年急速的併購,除令市場更多投資者認知其存在,亦同樣已令更多人關心其在貸款的高槓桿下,將可能發生的資金鏈斷裂問題。然而參考其管理層仍維持積極公開回應市場的多個猜疑下,相信實際情況不會像市場普遍認為的那麼負面。因而,值得從基本面挖掘其系內公司價值。

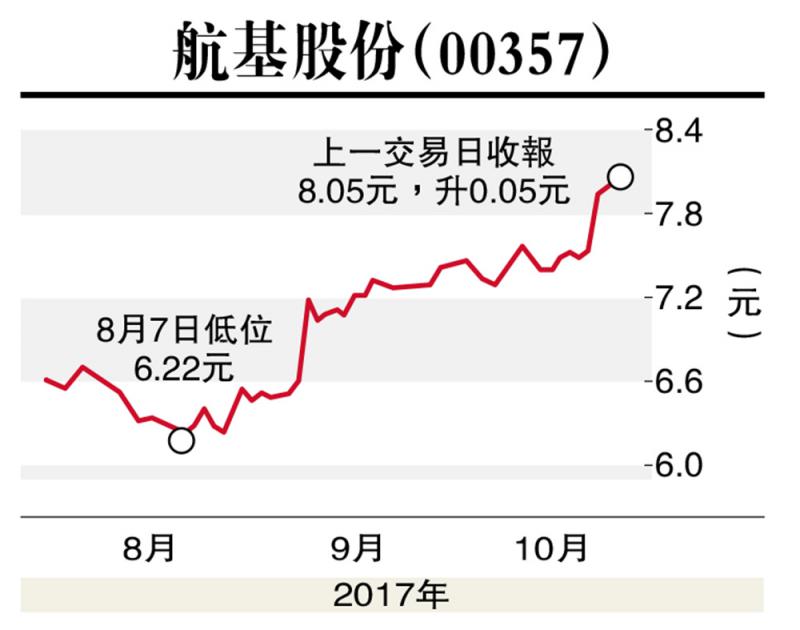

既以航空業為根,值得先細看相關的海航系在港上巿企業。航基股份(00357)藉其海口美蘭國際機場作核心,逐年穩升的經營表現可助其作更進取的延伸拓展。截至二○一六年十二月三十一日止,美蘭機場共運營始發航線239條,其中國內航線214條,國際航線20條。而於8月份,旅客吞吐量按年升30.43%至183.15萬人,飛機運輸起降架次升27.66%至1.26萬,貨郵行吞吐量按年升12.91%至2.1萬公噸。實質數字,證明航基股份正不斷受惠於內地旅遊業及海南島自身經濟兩大上行趨勢,前景亮麗毋庸置疑。根據空客最新全球市場預測(2017至2036年),料全球新興經濟體,特別是中國、印度,以及亞洲其他地區和拉丁美洲國家是航空業增長最快的區域,其增長速度幾乎是北美和西歐等成熟市場增速的兩倍。其中值得留意是,2016年內地的人均乘機次數為0.4次,僅為美國人均乘機次數的四分之一。比對內地人口總數為美國人口總數的4.2倍,龐大增長空間續支持航空業的中長期投資價值。擁有美蘭機場此強勁現金牛,航基股份亦積極將之全力打造綜合立體交通樞紐,聯結東南沿海和東南亞黃金航道。集團正推進美蘭機場二期擴建項目等工程建設,並力爭在二○二○年內完成,打造穩增的策略發展藍圖。

銳意為海航系航空基建資產帶來協同發展、跨步國際,海航實業(00521)重點在物流地產、物流倉儲、大宗商品貿易、物流金融、物流運輸設施等領域尋求進一步拓展。策略上,具備穩定現金流及良好增長前景的業務組合是堅持原則。集團近期正全面收購新加坡上市的綜合物流供應商CWT,估值約為10億美元,現上市市盈率僅約12倍。程序的最終完成可望令海航實業擁更強綜合實力,成為覆蓋更廣領先綜合方案提供商。