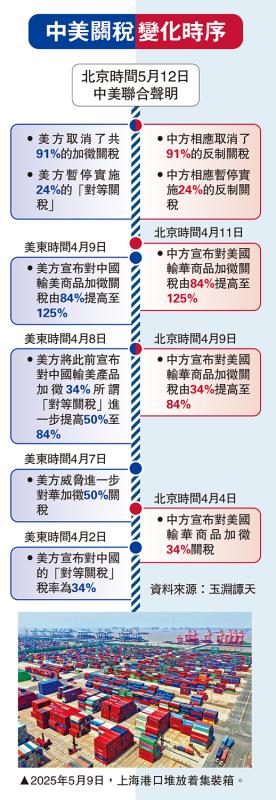

2016年以來,隨着盈利復甦,國有工業企業有開始「還債」的跡象。工業企業財務數據顯示,2016年下半年來製造業盈利和收入增速均快速回升,更有意思的是,同期的負債增長非常緩慢。國有工業企業利潤2016年同比增長2.9%,2017年初至今累計增長跳升至41.1%;但與此形成鮮明對比的是,其負債2016年僅增加了0.9%,而2017年一至七月僅上升2%,擴張速度明顯低於同期貸款利率水平(即在無新增債務情況下的負債的「自然」累積速度)。

從宏觀層面看,一個合理的推論是,2016年以來製造業國企隨着現金流改善開始償還或核銷一些債務。與此同時,本輪再通脹中國企的資產負債表擴張較為謹慎,側面反映總產能增加可能有限。

行業數據也印證了宏觀層面的這一推論,即部分國有重工業企業已經開始償還或核銷其有息負債,如煤炭、鋼鐵、有色金屬及石化等行業。上市公司財務數據印證了「國企可能已開始還債」這一推論,2016年以來,在一些國企集中的重工業行業,其有息負債增速慢於債務的「自然」累積速度(即利率),包括煤炭、鋼鐵、有色、石化和電力行業。同時,在國企較集中的部門,如建築業,有息債務的增速也明顯趨緩。國企之外,一些民企主導行業也可能因為行業快速整合(如紡織)和/或前期景氣度不高(如食品飲料)而開始壓縮其有息債務的規模。

盈利大幅改善為國企債務「付息」甚至「還本」提供了條件,而供給側改革和去槓桿的政策方向則促使國企將留存收益用於「還債」。與以往經濟再通脹周期不同的是,本輪一些國企集中的重工業行業受供給側改革的約束較強,抑制了國企在利潤向好時擴張資產負債表的「衝動」。因此,國企利潤除了用作「還債」之外,留存為在手現金的比率也有所增加,部分企業還提高了分紅率。

補充現金提升股息

筆者認為,本輪國企盈利復甦可持續性較高,這為國企現金流和資產負債表的進一步修復提供了基礎。2016年下半年以來,國企淨資產收益率(ROE)的提高並非加槓桿所致─期間國企資產周轉加快、利潤率擴張,而槓桿率反而下降。考慮到中期內,供給側改革可能繼續為國企投資回報率提供有效的支撐,筆者認為本輪國企ROE的回升具有較強的可持續性。此外,國企去槓桿的政策方向不變,或將繼續促使國企在資產負債表擴張和現金流的管理上更為「自律」。

國企部門「去槓桿」和「增效率」對改善中國銀行資產質量、提升資源配置效率以及提高中國企業部門整體的投資回報率都大有裨益。儘管2016年以來有所改善,但國企相比於民企而言,回報率仍遠遠落後,而槓桿率則大幅「領先」。往前看,國企要縮小和民企之間的差距仍然任重道遠─國企投資回報率的提升及資產負債管理優化對提升金融體系的資源配置效率至關重要。此外,不言自明的是,利潤除了用於還債外,還可補充現金流提升股息,並有利於市場對中國國企乃至中國整體企業部門的「價值重估」。