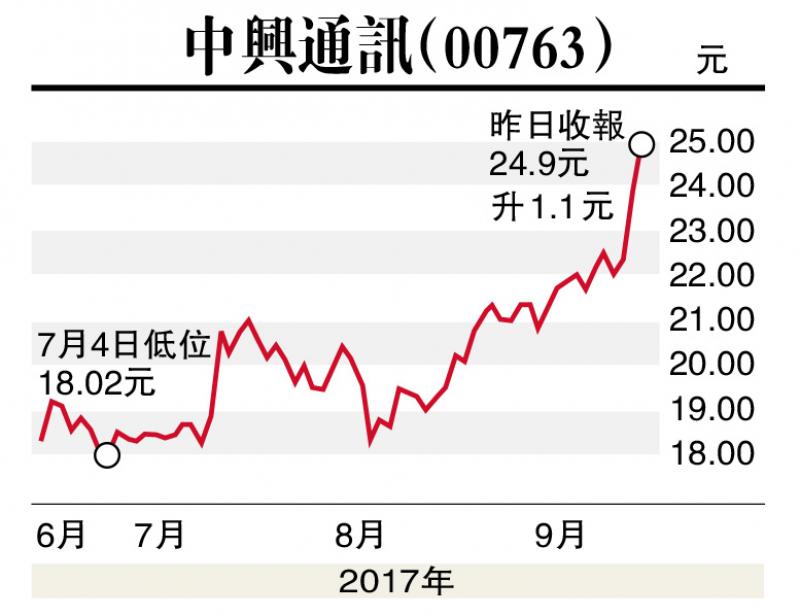

麥格理發表報告表示,重申對中興通訊(00763)「跑贏大市」評級,基於其全球擴展及更佳的運營成本管理因素,決定上調對其目標價,由原來22元升至28元,此相當預測2018年預測市盈率23倍。

該行上調對中興通訊預測2017年至2019年盈利預測各7%、13%及10%。該行表示,中興通訊上半年純利按年升30%,料公司業績將可持續強勁,源於公司正拓展歐洲市場、中國政府亦推進NB-IoT(蜂窩物聯網)、中興推出智能手機以盈利為先作策略、兼且內地推動5G發展或快於預期。

三生製藥目標價14.98元

瑞銀報告指出,三生製藥(01530)公布上半年業績後,股價亦上漲30%,該行相信仍有上行空間,主要因為公司最近宣布收購委託開發製造服務(CDMO)業務,並將新產品增至其糖尿病藥物組合,預期盈利能力將有改善,每股盈利增長可為股價帶來上升動力,將目標價由12.22元上調至14.98元,評級維持「買入」。

該行將公司2018及19年盈利預測上調7%及8%,並上調了中期盈利預測增長預期,料收購CDMO業務有助維持快速增長,而公司亦可透過相關交易拓展北美版圖。由於只有一種糖尿病產品,故上半年相關業務為公司帶來負擔,銷售及營銷開支比例亦相對較高,料隨着公司7月起加入胰島素產品後,下半年表現會有改善,而可能推出長效GLP-1產品亦可助改善其盈利能力。

友邦購澳紐業務確立地位

大摩發表研究報告指,收購澳洲聯邦銀行(CBA)澳紐保險業務,將提升友邦(01299)於新西蘭及澳洲至領導地位,CBA在兩地合共擁有1300萬新客戶及1200間分店,為友邦帶來策略合作新機遇。友邦於新西蘭巿佔率將自第八位升至第一位,於澳洲巿佔率則自第二位升至第一位。

該行並指交易作價吸引,撇除已計劃用於再保險業務的14億美元開支及1.65億元額外流動資金,交易淨現金支出僅15億美元,若考慮透過融資支付,友邦使用之流動資金金額更少。