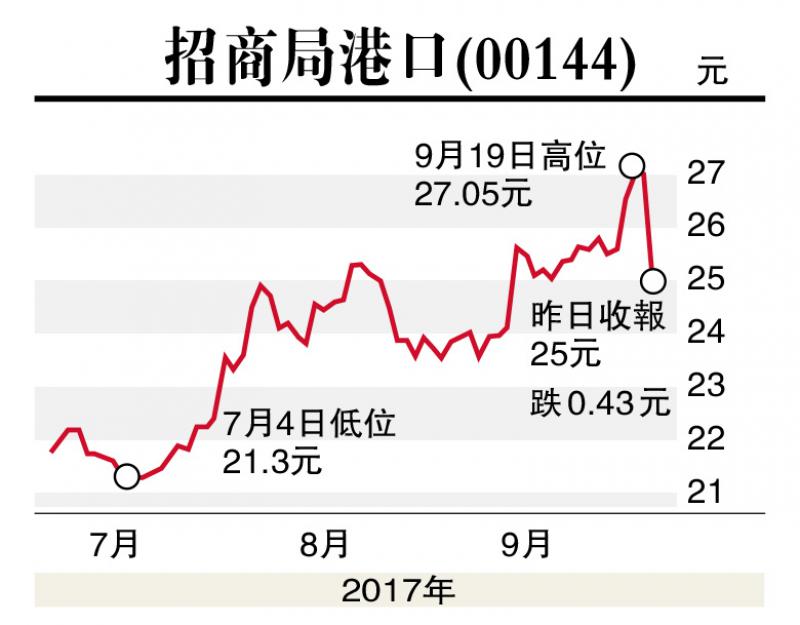

受惠全球經濟與貿易復甦,航運業持續回暖,近日波羅的海乾散貨指數(BDI)更屢創年內高位,年初至今已升約50%,利好相關股份表現。本周筆者推介招商局港口(00144),因其為中國領先的港口投資者及營運商,並受惠航運業持續復甦,增長前景不俗,值得留意。

吞吐量升 海外併購迎機遇

集團主要從事港口業務、保稅物流及冷鏈業務、港口相關製造業務及物業開發及投資。截至2017年6月底止中期業績,集團主營收入按年上升5.4%至40.55億港元(下同),純利按年上升86.3%至31.48億元,表現突出。若剔除非經常性收益,經常性溢利仍增長37.1%至22.69億元。

港口業務為集團主要收入來源,其收入增長4.8%至38.21億元,經營溢利增長9.8%至15.3億元。期內,集團共完成集裝箱吞吐量增長8.9%至5016萬TEU,共完成散雜貨吞吐量增長14.6%至2.49億噸,由於三季度為集運傳統旺季,四季度為乾散貨傳統旺季,料下半年可維持增長。此外,BDI高企提升航運企業盈利能力,帶動港口吞吐量上升,而集團港口收費仍維持2011年的水平,具潛在上升空間。

集團積極併購以擴展業務覆蓋範圍,發展前景廣闊。早前集團宣布收購巴西第二大港口TCP的90%權益,TCP主要從事集裝箱碼頭特許經營業務,設計產能為每年處理150萬個標準箱,並計劃年底開始擴建,產能將增至每年240萬個。集團海外港口網絡由目前南亞、非洲、北美及歐洲擴展至拉丁美洲,進一步鞏固全球地位。

估值方面,以9月21日收市價25元(下同)計,招商局港口市盈率和市帳率分別為11.3倍和0.94倍,考慮未來增長因素,估值仍吸引。集團可持續受惠航運業復甦,且海外業務發展前景廣,建議投資者不妨在24.3元附近買入,目標價30元,止蝕位21.8元。

(筆者為證監會持牌人士,並沒持有上述股份)